Nickel > Guide > Calcul retraite

Comprendre le calcul de la retraite et savoir estimer votre pension

Comprendre le calcul de sa retraite est un défi pour beaucoup. Il faut réussi à naviguer dans les méandres des régimes de retraite et des cotisations. Saviez-vous qu'il existe des méthodes simples pour estimer votre future pension ? Des formules de calcul aux simulateurs officiels, découvrez comment anticiper votre retraite en toute sérénité.

Comment se calcule la retraite en France ?

Le système de retraite français repose sur deux piliers principaux :

- La retraite de base : elle est gérée par la Sécurité sociale et concerne tous les salariés. Son montant dépend de vos revenus, de votre durée de cotisation et de votre âge de départ.

- Les retraites complémentaires : elles s'ajoutent à la retraite de base et sont obligatoires pour les salariés du secteur privé (Agirc-Arrco). Leur calcul est basé sur un système de points acquis tout au long de votre carrière.

Retraite de base : les critères pris en compte

Le calcul de votre retraite de base repose sur trois éléments clés :

- Le Salaire Annuel Moyen (SAM) : il correspond à la moyenne de vos 25 meilleures années de salaire, revalorisées pour tenir compte de l'inflation.

- Le taux de liquidation : c'est le pourcentage appliqué à votre SAM pour déterminer le montant de votre retraite. Il peut être de 50% (taux plein) si vous avez atteint l'âge légal et cotisé suffisamment longtemps, ou minoré en cas de décote.

- La durée d'assurance : elle correspond au nombre de trimestres que vous avez validés tout au long de votre carrière. Elle est prise en compte pour déterminer si vous avez droit au taux plein et pour le calcul de la décote ou de la surcote.

Ces trois éléments combinés permettent de déterminer le montant de votre retraite de base.

Retraite complémentaire : comment elle est calculée

Contrairement à la retraite de base, la retraite complémentaire fonctionne avec un système de points. Pour les salariés du secteur privé, elle est gérée par l'Agirc-Arrco. Le principe est simple :

- Vous cotisez tout au long de votre carrière, ce qui vous permet d'accumuler des points.

- Au moment de votre départ à la retraite, le nombre total de points acquis est multiplié par la valeur du point pour obtenir le montant de votre retraite complémentaire.

Formule de calcul :

Retraite complémentaire = Nombre de points acquis x Valeur du point

La valeur du point est fixée chaque année par l'Agirc-Arrco. Ce système permet de tenir compte de l'évolution des salaires et de garantir une retraite complémentaire adaptée à votre carrière.

Formule de calcul de la retraite : explications simples

La formule de calcul de la retraite de base est la suivante :

Retraite de base = Revenu annuel moyen x Taux de liquidation x (Durée d'assurance / Durée de référence)

Voici chaque élément expliqué :

Revenu annuel moyen : il s'agit de la moyenne de vos 25 meilleures années de salaire (revalorisées pour tenir compte de l'inflation).

Taux de liquidation : c'est le taux appliqué à votre revenu annuel moyen. Il dépend de votre âge de départ à la retraite et de votre durée d'assurance (nombre de trimestres cotisés). Il peut être à :

- Taux plein (50%) : si vous partez à l'âge légal avec le nombre de trimestres requis, ou si vous partez à l'âge de taux plein (67 ans).

- Taux minoré : si vous partez avant l'âge légal sans avoir le nombre de trimestres requis. Une décote est alors appliquée.

Durée d'assurance / Durée de référence :

- Durée d'assurance : c'est le nombre de trimestres que vous avez cotisés.

- Durée de référence : c'est le nombre de trimestres requis pour obtenir une retraite à taux plein. Elle varie en fonction de votre année de naissance.

Comment sont choisies les 25 meilleures années ?

Le calcul de votre future retraite de base repose sur une règle essentielle : seules vos 25 meilleures années de salaire sont prises en compte pour déterminer le montant de votre pension, et non l'intégralité des revenus perçus tout au long de votre carrière professionnelle.

Que signifie "25 meilleures années de salaire" ?

Il s'agit des 25 années civiles durant lesquelles le montant de vos revenus bruts annuels déclarés a été le plus élevé. Cette sélection est effectuée par les organismes de retraite (comme la Caisse Nationale d'Assurance Vieillesse - CNAV pour le régime général) à partir des données transmises par l'administration fiscale et les employeurs. Les organismes de retraite détiennent l'historique détaillé de vos salaires annuels bruts soumis à cotisations. Ces informations sont issues :

- Des Déclarations Sociales Nominatives (DSN) transmises par vos employeurs.

- Des Déclarations de Revenus (le "Relevé des Carrières" ou "Relevé Individuel de Situation" - RIS) qui récapitulent les salaires déclarés à l'administration fiscale.

Au moment de la liquidation de vos droits à la retraite, la caisse de retraite compile l'ensemble de vos salaires bruts annuels revalorisés (voir point ci-dessous) et identifie automatiquement les 25 montants les plus élevés. Ce sont ces 25 revenus qui seront utilisés pour établir le Salaire Annuel Moyen (SAM), composante clé de la formule de calcul de la retraite de base.

Attention : la revalorisation des salaires

Les salaires retenus ne sont pas pris à leur valeur nominale de l'époque. Ils sont revalorisés par l'application de coefficients qui tiennent compte de l'évolution générale des prix et des salaires. Ce mécanisme vise à neutraliser l'effet de l'inflation et à exprimer les anciens salaires en pouvoir d'achat actuel, garantissant ainsi une base de calcul équitable. Seul le salaire de l'année précédant la retraite, et celui de l'année de la retraite, ne sont généralement pas revalorisés.

Impact de la carrière : cette règle est particulièrement avantageuse pour les personnes ayant connu une progression salariale significative en fin de carrière ou ayant eu des périodes de revenus élevés, car les années moins rémunératrices (début de carrière, temps partiel, chômage non indemnisé ou faiblement indemnisé) sont écartées du calcul, à condition d'avoir cotisé pendant plus de 25 ans. Si la carrière est inférieure à 25 ans, toutes les années cotisées sont prises en compte.

Exemple de calcul avec un salaire type

Exemple de calcul de la retraite avec un salaire type (2 500 €) :

Pour mieux comprendre comment fonctionne le calcul de la retraite, prenons l'exemple d'une personne qui a gagné en moyenne 2 500 € bruts par mois pendant ses 25 meilleures années. Cela représente un revenu annuel moyen de 30 000 € (2 500 € x 12 mois)

Exemple de calcul de la retraite avec un salaire type (2 500 €) :

Pour mieux comprendre comment fonctionne le calcul de la retraite, prenons l'exemple d'une personne qui a gagné en moyenne 2 500 € bruts par mois pendant ses 25 meilleures années. Cela représente un revenu annuel moyen de 30 000 € (2 500 € x 12 mois).

Supposons que vous partez à la retraite à l'âge légal (par exemple 64 ans) et que vous ayez le nombre de trimestres requis pour une retraite à taux plein (par exemple 172 trimestres). Dans ce cas, votre taux de liquidation sera de 50%.

Votre retraite de base serait alors calculée ainsi :

Retraite de base = 30 000 € x 50% x (Nombre de trimestres cotisés / Nombre de trimestres requis)

Retraite de base = 30 000 € x 50% x (172 / 172) = 15 000 € par an Soit 1 250 € par mois (15 000 € / 12 mois).

Scénario 2 : Départ anticipé (avec décote)

Imaginons maintenant que cette personne souhaite partir à la retraite plus tôt, par exemple à 62 ans, sans avoir tous ses trimestres. Dans ce cas, une décote sera appliquée sur son taux de liquidation. Le montant de la décote dépend du nombre de trimestres manquants.

Si la décote est de 10% (par exemple), son taux de liquidation sera de 40% (50% - 10%).

Sa retraite de base serait alors calculée ainsi :

Retraite de base = 30 000 € x 40% x (Nombre de trimestres cotisés / Nombre de trimestres requis)

Si elle a cotisé 162 trimestres, le calcul serait :

Retraite de base = 30 000 € x 40% x (162 / 172) = 11 279 € par an Soit environ 940 € par mois.

Quels revenus donnent droit à quelle retraite ?

Le montant de votre retraite dépend de nombreux facteurs. voici des estimations et des éléments à prendre en compte.

Important : ces estimations ne concernent que la retraite de base. Il faut ajouter à cela les retraites complémentaires (Agirc-Arrco pour les salariés du privé), l'éventuelle épargne retraite, etc.

Estimation avec un salaire de 2 000 € par mois

Si vous partez à l'âge légal avec le nombre de trimestres requis, votre retraite de base pourrait se situer aux alentours de 1 000 € par mois.

24 000 € x 50% = 12 000 € par an, soit 1000 € par mois

Si vous partez plus tôt, avec une décote, votre retraite sera inférieure. Par exemple, avec une décote de 10%, elle pourrait être d'environ 900 € par mois.

Estimation avec un salaire de 3 000 € par mois

Avec une carrière complète et un départ à taux plein, votre retraite de base pourrait se situer aux alentours de 1 500 € par mois.

36 000 € x 50% = 18 000 € par an, soit 1500 € par mois

* Interruption de carrière ou trimestres manquants : si vous avez eu des périodes de chômage, de travail à temps partiel ou des interruptions de carrière, votre retraite sera impactée.

Quels outils pour simuler sa retraite ?

Anticiper sa retraite est essentiel pour bien préparer cette nouvelle étape de vie. Heureusement, plusieurs outils de simulation, officiels et fiables, sont à votre disposition pour estimer le montant de votre future pension.

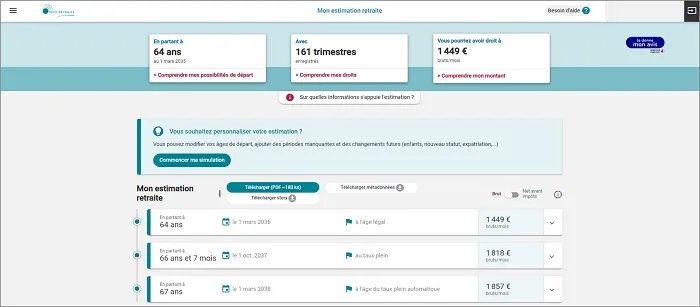

Simulateur officiel Info-Retraite

Le simulateur Info-Retraite est un service public, gratuit et personnalisé, qui vous permet d'obtenir une estimation de votre retraite en tenant compte de l'ensemble de vos régimes de retraite (base et complémentaire).

Comment fonctionne-t-il ?

- 1. Connexion via France Connect : pour accéder au simulateur, vous devez vous connecter via France Connect, le dispositif d'identification numérique de l'État. Si vous avez déjà un compte sur impots.gouv.fr, ameli.fr, ou l'identité numérique La Poste, vous pouvez utiliser ces identifiants pour vous connecter.

- 2. Accès à votre relevé de carrière : une fois connecté, le simulateur Info-Retraite accède à votre relevé de carrière, qui recense l'ensemble de vos périodes d'activité et les salaires correspondants. Il est important de vérifier attentivement ce relevé et de signaler toute erreur ou omission.

- 3. Simulation personnalisée : à partir de votre relevé de carrière, le simulateur calcule une estimation de votre retraite en fonction de différents scénarios : âge de départ, durée de cotisation, etc. Vous pouvez ainsi simuler votre retraite à différents âges et voir l'impact sur le montant de votre pension.

Documents à préparer pour estimer ou demander sa retraite

Préparer sa retraite, c'est aussi rassembler les documents nécessaires pour estimer au mieux ses droits et faciliter la demande. Voici une liste des documents utiles et indispensables :

Relevé de carrière

Le relevé de carrière est un document qui récapitule l'ensemble de votre parcours professionnel : périodes d'activité, employeurs, salaires, nombre de trimestres cotisés, etc. C'est la base du calcul de votre retraite. Vous pouvez consulter votre relevé :

- En ligne : connectez-vous au site Info-Retraite avec votre compte FranceConnect. Vous pourrez consulter et télécharger votre relevé de carrière.

- Par courrier : si vous n'avez pas accès à Internet, vous pouvez demander à votre caisse de retraite de vous envoyer un relevé de carrière par courrier.

Justificatifs de périodes spéciales (arrêts maladie, chômage…)

Cela concerne certaines périodes de votre vie, même sans activité. Pour que ces périodes soient prises en compte, vous devez fournir les justificatifs suivants :

- Arrêts maladie : les périodes d'arrêt maladie peuvent valider des trimestres sous certaines conditions. Vous devez fournir vos attestations de paiement d'indemnités journalières.

- Chômage : les périodes de chômage indemnisé peuvent également valider des trimestres. Vous devez fournir vos attestations de France Travail.

- Maternité/Paternité : les congés maternité et paternité valident des trimestres. Vous devez fournir la copie du livret de famille ou acte de naissance de l’enfant.

Pièces pour la demande de retraite

Une fois que vous avez estimé votre retraite et que vous êtes prêt à la demander, vous devez fournir les documents suivants :

- Pièce d’identité : carte nationale d’identité, passeport, titre de séjour.

- Relevé d’identité bancaire (RIB) : pour le versement de votre retraite.

- Justificatif de carrière : votre relevé de carrière, les justificatifs de période spéciale (arrêt maladie, chômage, etc.), tout autre document pouvant justifier votre carrière (anciens contrats de travail, bulletins de salaire, etc).

- Éventuellement : si vous avez été travailleur indépendant : justificatifs de cotisations. Si vous avez vécu à l'étranger : justificatifs de périodes d'activité à l'étranger.

Étapes pour préparer efficacement votre départ à la retraite

Le départ à la retraite demande une préparation en amont car elle se déroule en plusieurs étapes. Voici un mini guide pour vous aider dans cette transition :

Vérifier son relevé et corriger les anomalies

Assurez-vous que tous vos trimestres sont bien comptabilisés, y compris ceux liés à des périodes de chômage, de maladie, de maternité, etc. Vérifiez que les salaires indiqués sont corrects. Assurez-vous que tous vos employeurs sont bien mentionnés.

Choisir sa date de départ

- Utilisez le simulateur Info-Retraite pour évaluer l'impact de différentes dates de départ sur le montant de votre pension.

- Tenez compte de vos besoins : réfléchissez à vos projets et à vos besoins financiers pour choisir la date qui vous convient le mieux.

Comment percevoir sa retraite sur un compte de paiement Nickel ?

Nickel est une solution alternative aux banques traditionnelles qui vous permet d’ouvrir un compte en quelques minutes pour payer et être payé. C'est une option pratique pour ceux qui recherchent un accès facile aux services financiers, y compris le fait de recevoir sa retraite sans compte bancaire, directement par virement.

Les caisses de retraite exigent un Relevé d'Identité Bancaire (RIB) français pour effectuer les versements de pension. Nickel fournit un RIB français, ce qui vous permet de recevoir votre retraite en toute simplicité.

Vous êtes informé instantanément par notification sur votre téléphone dès que votre retraite est versée. Cela vous permet de suivre vos revenus en temps réel et de mieux gérer votre budget. Imaginez la tranquillité d'esprit de savoir précisément quand votre pension est disponible !

Nickel vous permet de gérer facilement et simplement votre argent, que ce soit depuis l'application mobile ou dans l'un des 8 000 points de vente Nickel partenaires partout en France.

- Application mobile : vous disposez d’une autonomie totale pour gérer votre budget. Vous pouvez consulter vos comptes, effectuer des virements ou gérer vos opérations quand vous voulez, où que vous soyez, de façon intuitive et sécurisée.

- Les nombreux points de vente Nickel partenaire offrent une proximité et une accessibilité rassurantes. Si vous préférez le contact humain, si vous avez besoin d'aide, ou si vous n'êtes pas à l'aise avec la gestion en ligne, vous avez la possibilité de vous rendre physiquement dans un point de vente Nickel pour effectuer déposer et retirer des espèces par exemple. Cette double accessibilité garantit que vous pouvez gérer votre argent de la manière qui vous convient le mieux, simplifiant ainsi votre gestion budgétaire quotidienne.