Nickel > Guide > Quel livret d'épargne choisir en 2026 ?

Quel livret d'épargne choisir en 2026 ?

Stop aux prises de tête avec votre épargne ! Entre le Livret A, le LEP et la jungle des livrets bancaires, on sait que choisir peut virer au casse-tête. Chez Nickel, on aime quand c'est simple et transparent. Alors, pour 2026, on décrypte les taux, les plafonds et les conditions pour que vous preniez LA meilleure décision pour votre argent.

Les différents types de livrets d'épargne

En France, il existe deux grandes catégories de livrets : les livrets réglementés et les livrets bancaires classiques. La distinction majeure entre ces deux catégories réside dans leur régime fiscal et les conditions de leur rémunération. Les premiers bénéficient d'une fiscalité très avantageuse, tandis que les seconds sont soumis à l'impôt sur le revenu et aux prélèvements sociaux. Comprendre ces différences est fondamental pour optimiser votre stratégie d'épargne.

Le Livret A est le placement le plus connu et le plus sûr pour votre épargne de précaution. Il est ouvert à toute personne (un seul par individu), sans condition de revenu. Son taux est de 1,5% nets en juin 2026, avec un plafond généreux de 22 950€. Son atout majeur est son exonération totale d'impôts et de prélèvements sociaux, garantissant que chaque centime d'intérêt est net. De plus, les fonds sont disponibles immédiatement, sans frais, et sont centralisés par la Caisse des Dépôts et Consignations pour financer le logement social.

Le Livret d'Épargne Populaire (LEP) offre le rendement net le plus élevé pour ceux qui sont éligibles. Son taux, fixé à 2,5% nets en juin 2026, est indexé sur l'inflation. Il est totalement exonéré d'impôts et de prélèvements sociaux. Son plafond est de 10 000€. L'ouverture est soumise à des plafonds de revenus (RFR) qui varient selon la composition du foyer fiscal.

Le LDDS offre un taux net de 1,5% en juin 2026, plafonné à 12 000€. Totalement exonéré d'impôts, il garantit un rendement net attractif. Ce livret se distingue par sa vocation éthique : les fonds sont dédiés au financement de projets pour l'économie solidaire (ESS) et la transition énergétique. Toute personne majeure résidant en France peut en détenir un, faisant du LDDS une solution pour compléter un Livret A rempli, tout en donnant du sens à son épargne.

Contrairement aux livrets réglementés, les livrets bancaires (souvent appelés "super livrets" ou "livrets boostés") sont des produits d'épargne dont les caractéristiques sont fixées librement par chaque établissement.

- Taux : ils sont très variables (souvent entre 0,5% et 4% bruts), selon la politique commerciale de la banque et la durée du placement.

- Plafonds : ils sont souvent très élevés, voire illimités.

La principale différence est leur fiscalité : les intérêts sont soumis à la Flat Tax de 30% (impôt sur le revenu et prélèvements sociaux). Il est important de calculer le taux net après cette déduction.

Pour vous aider à visualiser les caractéristiques de chaque livret, voici un tableau synthétique.

| Type de Livret | Taux (net) en juin 2026 | Plafond de versement | Fiscalité | Pour qui ? |

|---|---|---|---|---|

| Livret A | 1,5% | 22 950€ | Exonéré | Tous les résidents fiscaux français |

| LEP | 2,5% | 10 000€ | Exonéré | Réservé aux foyers à revenus modestes |

| LDDS | 1,5% | 12 000€ | Exonéré | Tous les résidents fiscaux français (1 par personne) |

| Livrets Bancaires | 0,5% à 4% (variables) | Variables (souvent élevés ou illimités) | Flat Tax 30% | Tout public, idéal en complément après avoir rempli les livrets réglementés |

Les critères pour bien choisir son livret

Voici les 5 critères clés pour trouver l'épargne qui vous correspond en 2026.

Le taux de rémunération

Le taux est évidemment le critère le plus évident pour beaucoup. En juin 2026, comme nous l'avons évoqué, les livrets réglementés classiques (Livret A, LDDS) affichent un taux de 1,5% nets, tandis que le taux du LEP est de 2,5% nets. C'est un taux intéressant car il est net de toute fiscalité. Les livrets bancaires, quant à eux, offrent une grande variabilité de taux, souvent avec des offres promotionnelles "boostées" qui doivent être regardées avec attention. Un taux brut de 3% sur un livret bancaire, après 30% de Flat Tax, donne un taux net de 2,1%.

Le plafond de versement

Le plafond de versement indique le montant maximal que vous pouvez déposer sur un livret. Les livrets bancaires n'ont pas de plafond réglementaire. Ils sont définis par chaque banque, souvent entre 10 000 € et plusieurs millions d'euros, voire illimités. Ce critère est essentiel pour savoir combien vous pouvez épargner sur un produit donné avant de devoir en ouvrir un autre.

La fiscalité

C'est un critère déterminant pour le rendement net de votre épargne.

- Livrets réglementés (Livret A, LEP, LDDS) : les intérêts sont totalement exonérés d'impôts sur le revenu et de prélèvements sociaux. C'est un avantage considérable qui maximise votre gain réel.

- Livrets bancaires : les intérêts sont soumis à la Flat Tax de 30% (12,8% d'impôt sur le revenu + 17,2% de prélèvements sociaux). Cela signifie que pour 100€ d'intérêts bruts perçus, vous ne recevez que 70€ nets. Il est donc crucial de toujours comparer les taux nets après fiscalité.

La disponibilité des fonds

La disponibilité des fonds est la capacité à récupérer votre argent rapidement. Sur ce point, tous les livrets d'épargne mentionnés offrent une disponibilité immédiate. Vous pouvez effectuer des dépôts et des retraits à tout moment, sans frais ni pénalité. C'est ce qui les distingue de placements à plus long terme comme le Plan Épargne Logement (PEL) où les retraits anticipés peuvent entraîner une perte d'avantages, ou l'assurance-vie qui peut impliquer des délais de rachat et une fiscalité dégressive selon la durée de détention. Pour l'épargne de précaution, cette liquidité est un atout indispensable.

Gérer son budget avant d'épargner

Avant même de penser à l'épargne et à l'ouverture de livrets, la première étape indispensable est de maîtriser son budget au quotidien. On ne peut épargner efficacement que si l'on connaît et contrôle ses dépenses.

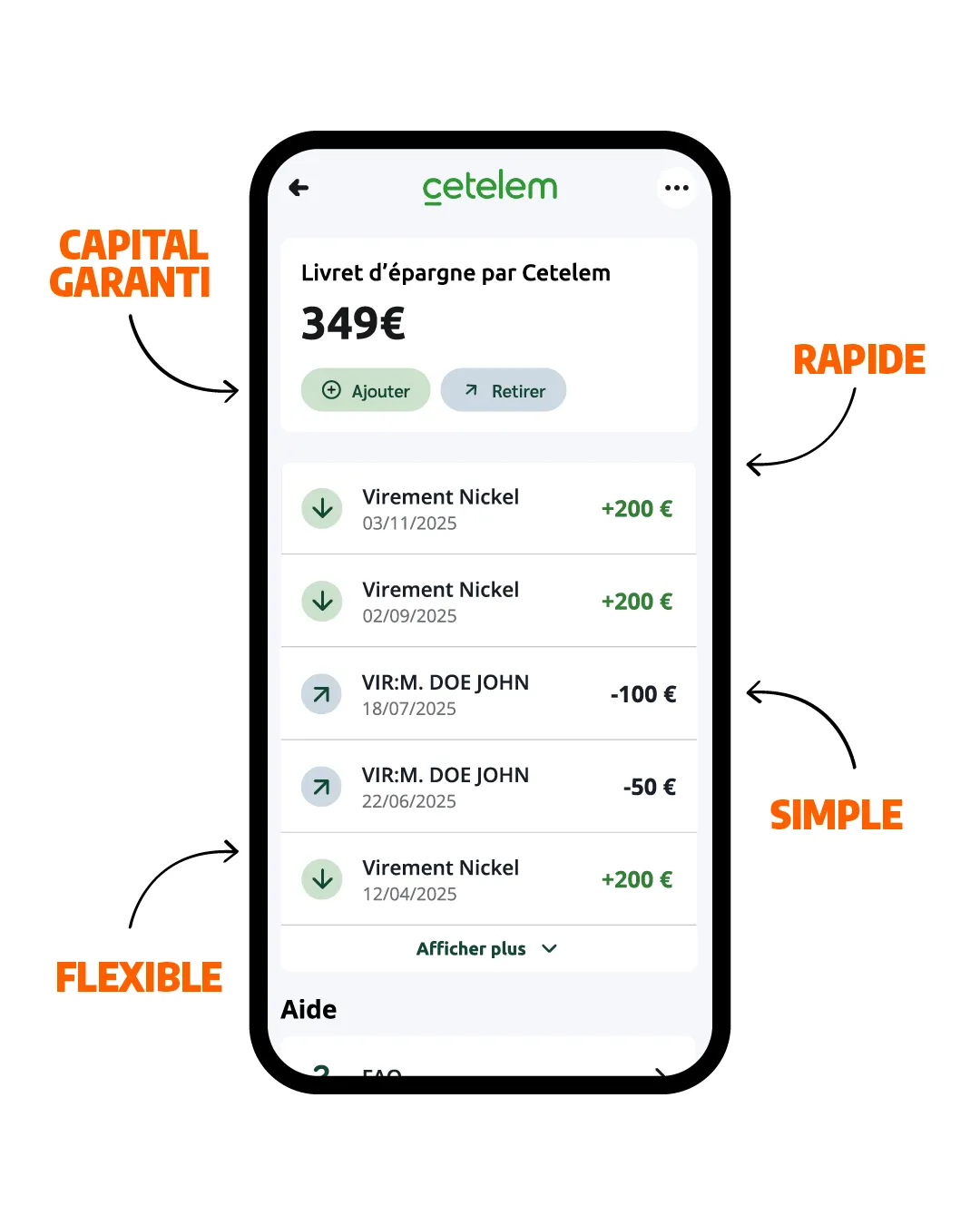

C'est précisément là que Nickel peut vous accompagner. Grâce à nos outils intuitifs et au suivi de vos opérations, vous identifiez rapidement vos dépenses, vos marges d'épargne possibles et les postes où vous pouvez faire des économies.

Avec un compte Nickel, vous pilotez votre argent pour mieux le faire fructifier ensuite. Une bonne gestion budgétaire est le tremplin vers une épargne réussie et des projets concrets.

Découvrez comment gérer votre budget avec Nickel et téléchargez l'application Nickel pour prendre le contrôle dès aujourd'hui.