Réagir à un vol d’IBAN : étapes, recours et prévention

Le vol d'IBAN est une problématique qui prend de l'ampleur avec la digitalisation croissante des transactions financières. Que ce soit par phishing, par de faux sites web, des sites piratés, ou même par des négligences dans la gestion de ses informations personnelles, les conséquences d'un vol d'IBAN peuvent être désastreuses. Des prélèvements frauduleux à l'usurpation d'identité, les risques sont multiples.

Dans cet article, on vous aide à comprendre comment un IBAN peut être utilisé à des fins malveillantes, comment détecter un vol, quelles actions entreprendre immédiatement et, surtout, comment prévenir ces situations. Nous aborderons également l'importance de la sécurisation de vos paiements et comment des solutions comme Nickel peuvent vous aider à renforcer votre protection.

Définir l’IBAN et comprendre son usage

L’IBAN, acronyme de International Bank Account Number (Numéro de Compte Bancaire International), est un standard international utilisé pour identifier un compte bancaire de manière unique à travers le monde.

Il a été mis en place pour :

- faciliter les transactions transfrontalières

- réduire les erreurs lors des virements internationaux.

L'IBAN est composé :

- D'un code pays (par exemple, FR pour la France),

- D'une clé de contrôle,

- Du numéro de compte bancaire national.

Son usage est omniprésent dans la vie quotidienne : pour recevoir son salaire, pour payer ses factures, ou encore pour recevoir des remboursements. Il est donc impératif de le comprendre les risques qui lui sont associés et adopter les mesures de protection adéquates.

Distinguer IBAN, BIC/SWIFT et RIB

Il est courant de confondre les termes IBAN, BIC/SWIFT et RIB. Bien qu'ils soient tous liés à l'identification d'un compte bancaire, ils ont des fonctions distinctes.

- L'IBAN, comme nous l'avons mentionné, est le numéro de compte international.

- Le BIC (Bank Identifier Code), également connu sous le nom de code SWIFT (Society for Worldwide Interbank Financial Telecommunication), est un code international qui identifie une banque spécifique. Il est utilisé pour les virements internationaux, en complément de l'IBAN.

- Le RIB (Relevé d'Identité Bancaire), quant à lui, est un document qui regroupe toutes les informations nécessaires pour identifier un compte bancaire : le nom du titulaire, l'IBAN, le BIC, et le code de la banque. Le RIB est souvent demandé pour mettre en place des prélèvements automatiques ou pour recevoir des virements.

Connaître les principales fraudes liées à l’IBAN

Les fraudes liées à l'IBAN sont de plus en plus sophistiquées et variées. Elles exploitent souvent la confiance des victimes ou utilisent des techniques d'ingénierie sociale pour obtenir les informations nécessaires. Il est donc crucial de connaître les principaux types de fraudes pour mieux les identifier et s'en prémunir.

Voici des fraudes courantes :

- Le phishing, par exemple, est une technique courante qui consiste à envoyer des e-mails ou des SMS frauduleux se faisant passer pour des organismes officiels (banques, administrations, etc.) afin d'inciter les victimes à communiquer leur IBAN et d'autres informations personnelles.

- L'usurpation d'identité est une autre forme de fraude où les criminels utilisent un IBAN volé pour créer de faux documents, ouvrir des comptes bancaires, ou effectuer des transactions frauduleuses.

- Les prélèvements frauduleux sont également une menace importante. Des personnes mal intentionnées utilisent un IBAN volé pour effectuer des prélèvements non autorisés sur le compte de la victime.

- Enfin, les faux ordres de virement sont une technique plus sophistiquée où les criminels se font passer pour la victime auprès de sa banque afin d'effectuer des virements à leur profit.

Identifier les scénarios typiques de fraude

Pour mieux comprendre les fraudes liées à l'IBAN, il est utile d'examiner quelques scénarios typiques.

Scénario 1 :

Imaginez que vous recevez un e-mail prétendant provenir de votre banque vous demandant de vérifier vos informations personnelles, y compris votre IBAN, en cliquant sur un lien. Ce lien vous redirige vers un site web qui ressemble à s'y méprendre à celui de votre banque, mais qui est en réalité une copie frauduleuse. Si vous entrez vos informations sur ce site, elles seront immédiatement collectées par les criminels.

Scénario 2 :

Vous vendez un objet en ligne et l'acheteur vous demande votre IBAN pour effectuer le paiement. Après avoir reçu votre IBAN, l'acheteur prétend avoir effectué le virement, mais vous demande de lui rembourser une partie de la somme sous un prétexte fallacieux. En réalité, aucun virement n'a été effectué et vous vous retrouvez à perdre de l'argent.

Scénario 3 :

Un troisième scénario consiste à recevoir un appel téléphonique d'une personne se faisant passer pour un conseiller bancaire vous informant d'une activité suspecte sur votre compte et vous demandant votre IBAN pour "vérifier" votre identité.

Repérer les signaux d’alerte sur son compte

La détection précoce des signaux d'alerte est essentielle pour réagir rapidement en cas de vol d'IBAN. Il est donc crucial de surveiller régulièrement son compte et d'être attentif à toute activité suspecte.

Voici une checklist des signaux d'alerte à surveiller sur son compte :

- Vérifier attentivement les relevés bancaires.

- Signaler immédiatement tout prélèvement non reconnu à la banque.

- Être vigilant face aux SMS ou e-mails concernant des opérations non initiées.

- Ne pas cliquer sur les liens suspects et contacter directement la banque en cas de doute.

- Se méfier des demandes provenant de sources inconnues ou suspectes.

- Ne jamais communiquer son IBAN à des interlocuteurs non fiables.

- Examiner de près les frais non justifiés.

- Enquêter sur les virements inexpliqués.

- Consulter régulièrement les relevés bancaires en ligne ou papier.

- Activer les notifications bancaires pour être alerté en temps réel des opérations.

Est-ce que l'IBAN seul suffit pour effectuer un prélèvement ?

Non, en théorie, le numéro IBAN (International Bank Account Number) seul ne suffit pas pour effectuer un prélèvement SEPA (Single Euro Payments Area). Bien que l'IBAN identifie de manière unique un compte et son titulaire, la réglementation SEPA a été mise en place pour offrir une sécurité accrue aux consommateurs et entreprises.

Pour qu'un créancier puisse initier un prélèvement SEPA, il doit impérativement obtenir un mandat de prélèvement signé par le titulaire du compte. Ce mandat est un document crucial qui formalise l'autorisation donnée par le débiteur au créancier de prélever des fonds sur son compte, et en même temps, il autorise la banque du débiteur à honorer ces prélèvements.

Le mandat de prélèvement doit contenir plusieurs informations essentielles :

- L'identification du créancier (nom, adresse, identifiant créancier SEPA – ICS).

- L'identification du débiteur (nom, adresse, IBAN, BIC).

- Le type de prélèvement (ponctuel ou récurrent).

- La signature du débiteur, attestant de son consentement.

Agir immédiatement en cas de vol ou de suspicion

En cas de prélèvement non autorisé, vos droits sont protégés par la réglementation SEPA. Vous pouvez contester le prélèvement auprès de votre banque dans les délais suivants :

- Dans les 13 mois si le prélèvement n'était pas autorisé (mandat inexistant ou invalide).

- Dans les 8 semaines si le prélèvement était autorisé, mais le montant ou la date ne correspondait pas à l'accord initial.

Une réaction rapide est cruciale en cas de vol ou de suspicion de vol d'IBAN. Agir sans tarder permet de limiter les conséquences.

Voici les étapes à suivre :

1. Contactez immédiatement votre institution financière pour l'informer de la situation. Elle pourra bloquer les prélèvements frauduleux et vous guider sur la marche à suivre.

2. Modifiez vos mots de passe et identifiants d'accès à votre compte bancaire en ligne pour sécuriser vos accès.

3. Déposez plainte auprès des autorités (police ou gendarmerie). Le dépôt de plainte est essentiel pour signaler l'incident et obtenir un numéro de dossier, utile pour vos démarches auprès de votre banque et de vos assurances.

Constituer les preuves et suivre la procédure

Pour faciliter vos démarches auprès de votre banque et des autorités, il est important de constituer un dossier de preuves solide.

- Rassemblez tous les documents pertinents : relevés bancaires montrant les prélèvements frauduleux, les copies des e-mails ou SMS suspects, et les captures d'écran des pages web frauduleuses.

- Conservez également précieusement le numéro de dossier que vous aurez obtenu lors de votre dépôt de plainte.

- Suivez scrupuleusement la procédure indiquée par votre institution financière et les autorités.

- Remplissez les formulaires nécessaires, fournissez les documents demandés, et répondez aux questions posées.

Renforcer durablement la protection de ses paiements

Au-delà de la réaction immédiate en cas de vol d'IBAN, il est crucial de mettre en place des mesures de prévention à long terme pour renforcer durablement la protection de vos paiements.

La sécurité de vos appareils est primordiale.

- Utilisez un antivirus et un pare-feu sur votre ordinateur et votre smartphone pour vous protéger contre les logiciels malveillants.

- Soyez vigilant en ligne et ne communiquez jamais votre IBAN sur des sites non sécurisés ou par e-mail.

- Activez l'authentification forte (double authentification) pour accéder à votre compte bancaire en ligne. Cette mesure de sécurité ajoute une couche de protection supplémentaire en exigeant un code unique en plus de votre mot de passe.

- Surveillez régulièrement vos comptes et soyez attentif à toute activité suspecte. Utilisez des cartes virtuelles pour les achats en ligne. Les cartes virtuelles sont des numéros de carte de crédit à usage unique, qui limitent les risques en cas de piratage.

- Enfin, informez-vous régulièrement sur les dernières techniques de fraude et les mesures de prévention à adopter.

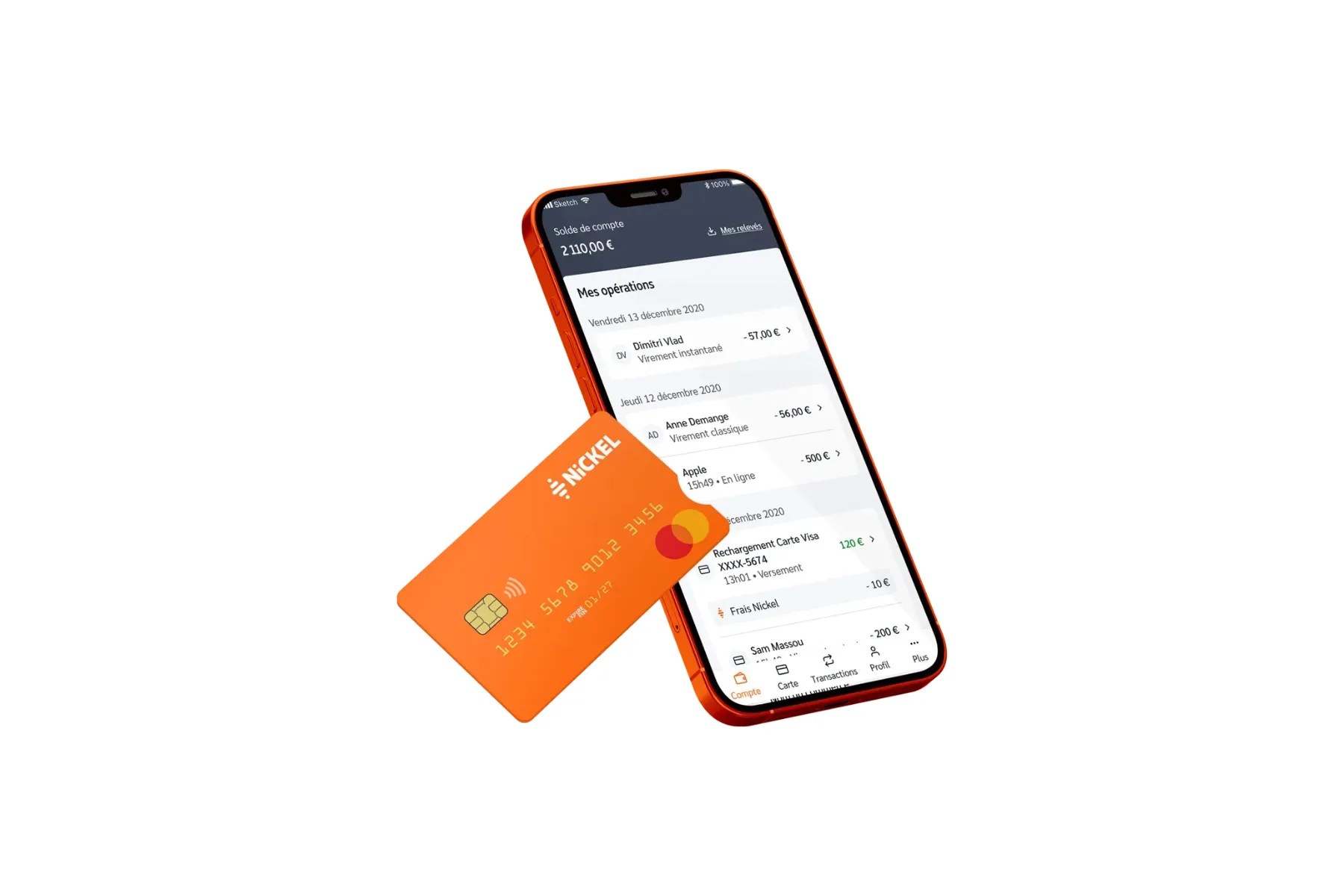

Utiliser Nickel pour sécuriser vos paiements

Nickel vous donne accès à des moyens de paiement sécurisés et des outils pour suivre vos finances en temps réel.

Grâce aux notifications en temps réel, vous êtes informé instantanément de chaque transaction effectuée sur votre compte. Vous pouvez définir à partir de quel montant vous souhaitez être alerté.

En cas de suspicion de fraude ou de perte de votre carte, vous pouvez la bloquer temporairement en un seul clic sur votre application Nickel. .

Nickel vous permet également de suivre vos dépenses en temps réel, ce qui peut vous aider à identifier rapidement les anomalies.

De plus, Nickel met à votre disposition un service client réactif et disponible pour vous accompagner en cas de problème.

Enfin, Nickel est un compte sans possibilité de découvert ; ce qui permet de limiter les montants soutirés en cas de fraude.

En choisissant Nickel, vous bénéficiez d'une solution sécurisée et transparente, qui vous donne le contrôle sur vos finances et vous protège contre les fraudes.

FAQ - VOL D’IBAN

- Contactez immédiatement votre institution financière. Signalez le virement inconnu et demandez des informations sur l'émetteur.

- Demandez un rappel de fonds (recall). Votre établissement peut contacter la l’institution financière de l'émetteur du virement pour demander un rappel de fonds. Le succès de cette démarche dépendra de la coopération de la banque de l'émetteur et de la disponibilité des fonds.

- Déposez plainte. Si vous n'obtenez pas de réponse satisfaisante de votre établissement financier ou si vous pensez être victime d'une fraude, déposez plainte auprès des autorités.

Partager son IBAN est généralement sûr dans le cadre de transactions légitimes avec des entités de confiance. Cependant, il est important de rester vigilant, de ne pas le communiquer à des inconnus ou sur des sites web non sécurisés, et de surveiller régulièrement vos relevés bancaires. En cas de doute, contactez votre banque.

Le phishing utilise souvent l'IBAN comme prétexte. Ne répondez jamais aux demandes non sollicitées. En cas de doute, contactez l'émetteur par un canal officiel (téléphone, site web officiel). Vous pouvez également signaler l'email suspect.

1