Nickel > Guide > Acceptabilité > Comprendre son numéro de compte bancaire en toute simplicité

Comprendre son numéro de compte bancaire en toute simplicité

Perdu(e) avec votre numéro de compte ? Vous n'êtes pas seul(e) ! Nombreux sont ceux qui se demandent où trouver ce fameux RIB, ou à quoi sert réellement l'IBAN. Pourtant, c'est un élément essentiel de votre vie financière. Chez Nickel, on a décidé de rendre la gestion financière accessible à tous. Dans cet article, on vous explique tout, simplement, pour que votre numéro de compte n'ait plus aucun secret pour vous.

Qu’est-ce qu’un numéro de compte bancaire et à quoi sert-il ?

Le numéro de compte bancaire est l'identifiant unique de votre compte. C'est une suite de chiffres et de lettres, un peu comme une plaque d'immatriculation pour votre argent. Il permet à l’institution financière et aux tiers de vous identifier précisément et d'effectuer des transactions en toute sécurité.

Mais pourquoi le numéro de compte est important ?

Imaginez essayer de trouver une personne sans nom ni adresse. C'est la même chose pour un établissement financier avec un compte sans numéro ! Le numéro de compte bancaire est crucial pour :

- L'identification unique de votre compte : chaque compte possède un numéro différent, garantissant qu'il n'y ait pas de confusion.

- Les virements : lorsque vous envoyez ou recevez de l'argent, le numéro de compte garantit que les fonds arrivent au bon endroit. Sans lui, l'argent pourrait se perdre ou atterrir sur un autre compte.

- Les prélèvements automatiques : pour payer vos factures (électricité, internet, etc.) sans avoir à faire de virements manuels, vous communiquez votre numéro de compte au créancier.

- Les dépôts : lorsque vous déposez de l'argent dans votre institution financière, le numéro de compte permet de créditer la somme sur votre compte personnel.

Quelle est la différence entre RIB, IBAN et BIC ?

Voici la différence entre RIB, IBAN et BIC :

c'est un document qui regroupe l'ensemble des informations nécessaires pour identifier un compte bancaire. Il sert principalement à communiquer facilement les informations de son compte à des tiers pour les virements ou les prélèvements.

- Contenu : il contient notamment le nom et l'adresse du titulaire du compte, le code banque, le code guichet, le numéro de compte et la clé RIB. Il inclut également l'IBAN et le BIC.

- Format (exemple français) : bien que le RIB soit un document, il contient des informations formatées comme le code banque (5 chiffres), le code guichet (5 chiffres), le numéro de compte (11 chiffres ou lettres), la clé RIB (2 chiffres).

C'est une norme internationale pour identifier un compte bancaire. Il permet de faciliter les transactions bancaires internationales et d'éviter les erreurs. C'est le format standardisé utilisé en Europe.

- Contenu : il est composé d'un code pays (ex: FR pour la France), d'une clé de contrôle (2 chiffres), du code banque, du code guichet et du numéro de compte national.

- Format (exemple français): FR76 3000 1000 0112 3456 7890 189

C'est un code international qui identifie une institution financière spécifique. On parle souvent de code BIC/SWIFT. Il permet d'identifier l'établissement destinataire lors des virements internationaux. Il est utilisé avec l'IBAN pour acheminer les fonds vers la bonne banque.

- Contenu: il est composé de 8 à 11 caractères alphanumériques.

- Format (exemple): CMCIFR2A (pour le Crédit Mutuel en France)

Où trouver son numéro de compte bancaire ?

Avoir son numéro de compte bancaire à portée de main est essentiel pour de nombreuses démarches. Mais encore faut-il savoir où le trouver !

Vous pouvez trouver votre numéro de compte bancaire (IBAN) :

- Sur votre RIB papier : c'est le document officiel qui contient toutes les informations de votre compte.

- Dans l'application mobile de votre institution financière : généralement dans la section "Mon compte" ou "Informations du compte".

- Sur vos relevés de compte : Il est indiqué en haut ou en bas de chaque relevé.

Chez Nickel, votre RIB est accessible instantanément :

- En ligne : connectez-vous à votre espace client sur le site web ou l'application Nickel.

- En point de vente : demandez-le à votre buraliste partenaire Nickel.

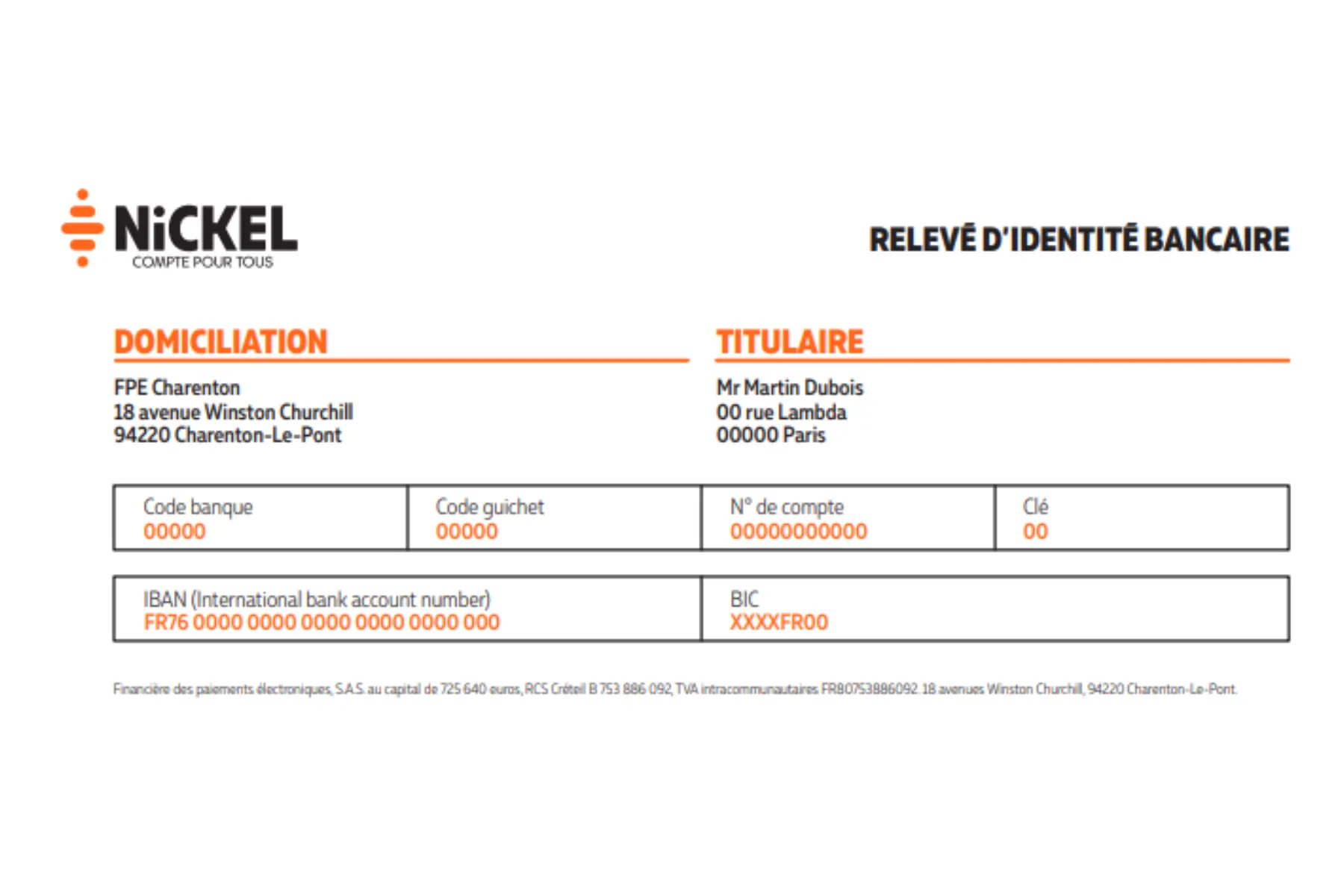

Comment le repérer sur son RIB ?

Le numéro de compte bancaire, est généralement situé dans la partie supérieure ou centrale de votre RIB. Il est facilement identifiable, car il s’agit d’une longue chaîne de caractères commençant par un code pays ( par exemple,, “FR” pour la France), suivi de chiffres et de lettres.

Voici un exemple visuel :

Comment utiliser son numéro de compte pour un virement ou un paiement ?

Votre numéro de compte est la porte d'entrée vers de nombreuses transactions financières. Que ce soit pour recevoir un virement de vos proches, effectuer un paiement à un fournisseur, ou automatiser vos factures grâce à un prélèvement, il est essentiel de savoir comment l'utiliser correctement.

Quelles informations faut-il fournir pour un virement ?

Pour effectuer un virement, vous aurez besoin des informations suivantes concernant le bénéficiaire :

- Nom du bénéficiaire : le nom complet de la personne ou de l'entreprise à qui vous envoyez l'argent.

- IBAN (International Bank Account Number) : le numéro de compte bancaire international du bénéficiaire. C'est l'information la plus importante, car elle identifie précisément le compte destinataire.

- BIC (Bank Identifier Code) / SWIFT : le code d'identification de la banque du bénéficiaire. Il est généralement nécessaire pour les virements internationaux, mais peut parfois être demandé pour les virements nationaux.

- Libellé (ou motif) : une courte description du but du virement. Il est facultatif, mais peut être utile pour l'identification du virement par vous-même et par le bénéficiaire.

Quelles précautions prendre pour éviter les fraudes ?

La sécurité de vos informations bancaires est primordiale. Voici quelques bonnes pratiques à adopter pour éviter les fraudes :

- Ne jamais partager son RIB publiquement : ne publiez jamais votre RIB sur les réseaux sociaux, les forums en ligne ou tout autre support public. Votre IBAN permet de recevoir de l'argent, mais peut également être utilisé pour des tentatives de fraude.

- Vérifier les emails suspects : soyez vigilant face aux emails vous demandant de communiquer vos informations bancaires ou de cliquer sur des liens suspects. Les banques ne demandent jamais ce type d'informations par email. En cas de doute, contactez directement votre institution financière.

- Signaler toute anomalie : si vous constatez des opérations suspectes sur votre compte (virements inconnus, prélèvements non autorisés), contactez immédiatement votre banque pour signaler l'anomalie et faire opposition si nécessaire.

- Sécuriser son ordinateur et son smartphone : utilisez un antivirus à jour, ne téléchargez pas d'applications provenant de sources non fiables et utilisez un mot de passe complexe pour accéder à votre compte bancaire en ligne.

- Méfiez-vous des offres trop belles pour être vraies : les escrocs utilisent souvent des promesses de gains faciles ou de prêts avantageux pour vous soutirer vos informations personnelles et bancaires.

Comment vérifier la validité de son IBAN ou numéro de compte ?

Plusieurs méthodes permettent de vérifier la validité d'un IBAN ou du numéro de votre compte :

- Outil IBAN Check : de nombreux sites web proposent des outils "IBAN Check" gratuits. Il suffit d'entrer l'IBAN pour vérifier sa validité formelle (format, clé de contrôle). Attention, ces outils ne garantissent pas que le compte existe réellement ni que le nom du titulaire correspond.

- Structure de l'IBAN : l'IBAN suit une structure précise, avec un code pays (ex: FR pour la France), une clé de contrôle (2 chiffres), puis le code de l’institution financière, le code guichet et le numéro de compte national. Une structure incorrecte est un signe d'IBAN invalide.

- Clé de contrôle : l’IBAN contient une clé de contrôle (les deux chiffres après le code pays) calculée à partir des autres éléments de l'IBAN. Les outils "IBAN Check" vérifient généralement la validité de cette clé.

Que faire en cas d’erreur de virement ou d’IBAN frauduleux ?

Vous avez fait une erreur de virement ? Vous avez envoyé des fonds vers un IBAN frauduleux ? Malheureusement personne n’est à l’abri alors, si cela vous arrive, voici les étapes clés à suivre :

1. Prévenir immédiatement votre établissement financier

- La rapidité est essentielle. Plus vous agissez vite, plus vous augmentez vos chances de bloquer le virement ou de récupérer les fonds. Pour cela, contactez votre conseiller par téléphone, email ou via l’application mobile de votre établissement financier. Expliquez clairement la situation : erreur de montant, IBAN incorrect ou suspicion de fraude.

2. Bloquer l’opération (si possible)

- Virement en cours : si le virement est en cours de traitement (c’est-à-dire non encore crédité sur le compte du destinataire), votre institution financière peut potentiellement l’annuler. Cela dépend des délais de traitement entre institutions financières.

- Virement déjà effectué : si le virement est déjà parvenu sur le compte du destinataire, l’établissement ne peut pas simplement le reprendre. Elle devra contacter la l'institution financière du bénéficiaire pour tenter de récupérer les fonds, mais cela dépendra de la bonne volonté du destinataire (sauf en cas de fraude avérée).

3. Déposer une réclamation formelle

- Adressez une réclamation écrite à votre institution financière, en détaillant l’erreur ou la fraude, les dates, les montants, les IBAN concernés et les démarches déjà effectuées. Joignez tous les justificatifs pertinents (capture d’écran du virement, etc.).

Pourquoi choisir un compte simple et sécurisé comme Nickel ?

Nickel offre une alternative bancaire connue pour sa simplicité et sa transparence. Voici ses principaux avantages :

Nickel est accessible à tous, sans conditions de revenus ni de dépôt minimum. C'est une solution idéale si vous êtes interdit bancaire, si vous avez des difficultés à ouvrir un compte dans une banque traditionnelle, ou si vous recherchez simplement une solution plus simple.

l'ouverture de compte se fait en quelques minutes chez un buraliste partenaire, sans paperasse complexe. La gestion du compte est ensuite centralisée via une application mobile intuitive.

chez Nickel, il n’y a pas de découvert donc pas de risque de payer des agios. De plus, votre solde est mis à jour en temps réel et vous pouvez paramétrer des notifications pour un suivi d’encore plus près.

Nickel utilise des technologies de sécurité avancées pour protéger votre compte et vos transactions. Vous pouvez également bloquer et débloquer les paiements sur internet et/ou à l’étranger en 1 clic. En cas de suspicion de fraude ou de perte de votre carte, vous pouvez également le bloquer et la débloquer rapidement et simplement depuis votre application.

Nickel affiche clairement ses tarifs. Vous savez exactement ce que vous payez.

avec plus de 8 200 points de vente Nickel partenaire en France, vous pouvez déposer et retirer de l'argent facilement, là où vous faites vos courses ou achetez votre journal.

en cas de besoin, des équipes sont disponibles par téléphone du lundi au samedi. Vous pouvez également les contacter sur les réseaux sociaux (Facebook, Instagram et Tiktok) et via le formulaire de contact disponible sur le site de Nickel.

Comment ouvrir un compte Nickel rapidement ?

Nickel vous offre deux options pour ouvrir un compte en toute simplicité :

1) Recevez votre carte à domicile - démarche en ligne (100% digital) :

- Inscrivez-vous sur le site de Nickel en cliquant sur “Ouvrir un compte”.

- Choisissez la livraison à domicile

- Attendez tranquillement chez vous que votre carte arrive.

- Activez votre carte en quelques clics sur votre application Nickel.

2) Récupérez votre carte dans un point de vente en 5 minutes (possible pour la carte Nickel Classic uniquement) :

- Inscrivez-vous sur le site de Nickel en cliquant sur “Ouvrir un compte” ou sur une borne Nickel disponible dans certains points de vente Nickel

- Rendez-vous ensuite dans un point de vente partenaire pour récupérer votre carte.

- Vous n’avez plus rien à faire, votre carte est déjà activée !

Gérer son numéro de compte et ses paiements depuis l’application Nickel

L'application Nickel vous offre un contrôle total et intuitif sur vos finances, conçue pour vous simplifier la vie au quotidien. Suivez vos dépenses en temps réel grâce à la mise à jour instantanée de votre solde à chaque transaction, vous permettant ainsi de maîtriser votre budget et de détecter rapidement toute anomalie, où que vous soyez.

Gérez vos virements en toute simplicité en ajoutant, modifiant ou supprimant des bénéficiaires et en effectuant des virements vers d'autres comptes, Nickel ou autres, en quelques clics. Bénéficiez d'une sécurité renforcée à portée de main en bloquant et débloquant votre carte instantanément en cas de besoin, vous assurant un contrôle total sur vos moyens de paiement.