Nickel > Guide > Budget retraite : comment estimer et organiser ses dépenses une fois retraité

Budget retraite : comment estimer et organiser ses dépenses une fois retraité

Préparer sa retraite, c'est bien plus que simplement cesser de travailler. C'est aussi anticiper une nouvelle phase de vie où les revenus et les dépenses évoluent. L'un des aspects cruciaux de cette transition est la gestion du budget. Mais comment s'y prendre ? Quel budget prévoir ? Pour calculer votre retraite, il n'existe pas de réponse unique car le budget retraite dépend d'une multitude de facteurs : le montant de votre pension, votre situation de logement, vos besoins de santé, vos habitudes de vie… L’objectif de cet article est de vous fournir des repères simples et réalistes pour vous aider à estimer et organiser vos dépenses une fois retraité.

Quel est le budget moyen d’un retraité aujourd’hui ?

Il est tentant de chercher un chiffre magique, un montant moyen qui définirait le budget idéal d'un retraité. Mais budget moyen d’un retraité varie considérablement en fonction de sa situation personnelle.

Par exemple :

- Personne seule vs. couple : un couple de retraités pourra naturellement partager un certain nombre de dépenses : logement, électricité, internet…

- Locataire vs. propriétaire : les propriétaires, une fois leur crédit immobilier remboursé, peuvent voir leurs dépenses de logement diminuer considérablement. Les locataires, en revanche, doivent continuer à payer un loyer, qui peut représenter une part importante de leur budget.

- Zone géographique : le coût de la vie varie d'une région à l'autre. Les grandes villes, comme Paris ou Lyon, sont généralement plus chères que les zones rurales.

Les principaux postes de dépenses sont :

- Logement : loyer, remboursement de crédit, charges de copropriété, assurances...

- Alimentation : courses alimentaires, repas au restaurant...

- Santé : mutuelle, médicaments, consultations médicales...

- Loisirs : voyages, sorties culturelles, activités sportives...

- Transports : voiture, transports en commun, carburant...

- Énergie : électricité, gaz, chauffage...

Quel montant de pension permet une retraite sereine ?

La question que tout le monde se pose : quel montant de pension faut-il pour vivre une retraite tranquille ? Encore une fois, il n'y a pas de réponse universelle. Ce qui est considéré comme une "retraite sereine" varie d'une personne à l'autre. Pour certains, une retraite tranquille signifie pouvoir couvrir toutes leurs dépenses courantes sans avoir à se soucier de l'argent. Pour d'autres, cela signifie pouvoir se faire plaisir, voyager, ou aider leurs proches. L'essentiel est de trouver un équilibre entre vos revenus (pensions, revenus complémentaires) et vos charges (dépenses fixes, dépenses variables).

Plutôt que de viser un montant idéal absolu, concentrez-vous sur la logique suivante :

- Couvrir vos dépenses essentielles : logement, alimentation, santé, énergie...

- Prévoir une marge de sécurité : pour faire face aux imprévus (maladie, réparations...)

- Vous accorder des plaisirs : loisirs, voyages, sorties...

Si vos revenus vous permettent de couvrir ces trois aspects, vous pouvez considérer que vous avez une retraite sereine.

Quelle retraite selon son ancien salaire (2 000 €, 3 000 €…)

Beaucoup de personnes se demandent quelle sera leur pension en fonction de leur ancien salaire. Voici quelques fourchettes estimatives, tout en gardant à l'esprit que la réalité peut varier :

- Ancien salaire de 2 000 € : la pension peut se situer entre 1 000 € et 1 400 € (estimation brute).

- Ancien salaire de 3 000 € : la pension peut se situer entre 1 500 € et 2 100 € (estimation brute).

Pourquoi ces variations ?

Le montant de votre pension dépend de plusieurs facteurs :

- Votre régime de retraite : régime général, régimes complémentaires...

- Votre carrière : nombre d'années cotisées, périodes de chômage...

- Vos interruptions de carrière : congés parentaux, arrêts maladie...

Il est donc difficile de donner un chiffre exact sans connaître votre situation personnelle. L'idéal est de faire une simulation auprès de votre caisse de retraite ou d'utiliser un simulateur en ligne.

Comment construire et ajuster son budget à la retraite

Construire un budget à la retraite n'est pas une tâche insurmontable. Voici quelques étapes simples pour vous aider :

notez toutes vos dépenses, aussi petites soient-elles, pendant un mois ou deux.

- Les charges fixes sont celles qui ne varient pas (loyer, remboursement de crédit...).

- Les charges variables sont celles qui peuvent fluctuer (alimentation, loisirs...).

les dépenses de santé peuvent augmenter avec l'âge. Prévoyez une marge de sécurité pour faire face aux imprévus.

réparations, remplacement d'un appareil électroménager... Mettez de côté une somme d'argent pour faire face à ces dépenses.

utilisez un tableur, une application mobile ou un simple carnet pour suivre vos dépenses et vous assurer que vous respectez votre budget.

Les postes de dépenses à surveiller après le départ à la retraite

Certains postes de dépenses évoluent de manière significative après le départ à la retraite. Voici ceux qui méritent une attention particulière :

- Logement : si vous êtes propriétaire, vos dépenses de logement peuvent diminuer (fin du crédit immobilier). Si vous êtes locataire, elles peuvent augmenter (revalorisation des loyers).

- Énergie : si vous passez plus de temps chez vous, cela peut entraîner une augmentation de vos dépenses d'électricité et de chauffage.

- Santé : les dépenses de santé ont tendance à augmenter avec l'âge.

- Mobilité : si vous n'avez plus besoin de votre voiture pour aller travailler, vous pouvez envisager de la vendre ou de l'utiliser moins souvent.

- Loisirs : vous avez plus de temps libre, ce qui peut vous inciter à dépenser plus en loisirs (voyages, sorties...).

Des coûts qui baissent, d'autres qui augmentent :

Il est important de prendre en compte ces évolutions pour adapter votre budget en conséquence. Certains coûts peuvent baisser (transports), tandis que d'autres peuvent augmenter (santé, loisirs).

Quelles solutions pour mieux gérer son budget quand on est retraité

Heureusement, il existe de nombreux outils simples pour vous aider à gérer votre budget à la retraite :

- Suivi des dépenses : applications mobiles, tableurs, carnets... Choisissez l'outil qui vous convient le mieux pour suivre vos dépenses au quotidien.

- Alertes : paramétrez des alertes pour être informé en cas de dépassement de budget ou de transaction inhabituelle.

- Vision claire du solde : consultez régulièrement votre solde pour avoir une vision claire de votre situation financière.

Un compte simple pour gérer son budget retraite au quotidien

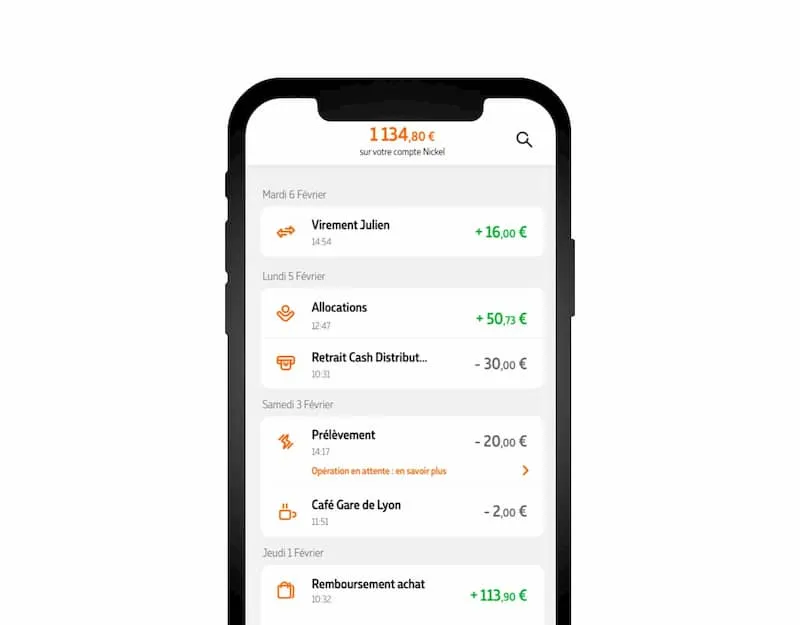

Nickel propose une solution simple et accessible pour gérer votre budget au quotidien et recevoir votre retraite sans compte bancaire. Notre compte vous permet de :

- Suivre vos dépenses en temps réel : votre solde de compte s’actualise immédiatement après chaque nouvelle transaction. Vous pouvez également recevoir des alertes personnalisées.

- Éviter les découverts : pas de découvert autorisé, vous ne dépensez que ce que vous avez. Et vous évitez ainsi de payer des agios.

- Déposer et retirer des espèces facilement partout en France, grâce à notre réseau de plus de 8 400 points de vente partenaires.

- Notre objectif est de vous offrir une solution simple et transparente pour vous aider à garder la maîtrise de vos finances à la retraite.