Nickel > Guide > Trouver le bon montant à épargner chaque mois

Trouver le bon montant à épargner chaque mois

Entre les sorties, les voyages et les imprévus, il est difficile de mettre de l’argent de côté chaque mois. Mais cette pratique est nécessaire si vous souhaitez économiser, vous constituer une réserve de sécurité en cas d’imprévu ou financer vos projets. Même avec un revenu modeste, il existe des méthodes accessibles et simples pour épargner un peu chaque mois. Cela ne veut pas dire vous endetter en puisant dans l’argent que vous n’avez pas ou dans votre découvert mais épargner en faisant en fonction de vos revenus. Mais alors combien mettre de côté quand on a un petit revenu ? Comment adapter son budget pour épargner plus facilement ? Lisez notre article pour comprendre comment mieux gérer votre budget selon vos capacités !

Pourquoi mettre de l’argent de côté chaque mois ?

Mettre de l’argent de côté chaque mois est avant tout une façon de prendre le contrôle de vos finances. Et ce n’est pas réservé uniquement à ceux qui gagnent beaucoup.

Cette pratique permet d’avoir une sécurité financière (faire face aux imprévus), ou encore de financer des objectifs à plus ou moins long terme. Mettre de l'argent de côté chaque mois est alors une bonne pratique financière pour avoir une plus grande liberté financière. Vous êtes moins dépendant des crédits et pouvez prendre des décisions importantes sans être contraint par des problèmes d'argent.

L'épargne doit être une démarche réfléchie et intégrée à votre budget, et non une source de stress financier supplémentaire. Il est préférable de commencer petit et d'augmenter progressivement vos efforts d'épargne au fur et à mesure que votre situation financière le permet.

Mais avant de vous lancer dans l’épargne, il est nécessaire de vous poser la question “ Pourquoi vous voulez faire des économies ?”

Avoir un fond de sécurité face aux imprévus

Avoir un fond de sécurité est le fait de prévoir une somme d’argent en cas d'imprévus. Ce fond d'urgence vous protège des imprévus de la vie, comme une perte d'emploi, des réparations de voiture ou des frais médicaux imprévus. Sans épargne, ces événements peuvent vous endetter.

Atteindre ses projets personnels plus sereinement

Que ce soit pour acheter une maison, financer les études de vos enfants, ou préparer votre retraite, l'épargne régulière vous permet d'atteindre vos objectifs financiers à long terme et donc d'avoir une tranquillité d'esprit. En effet, savoir que vous avez un coussin de sécurité financière vous procure une tranquillité d'esprit et réduit le stress lié aux finances.

Alors en résumé, voici 3 bonnes raisons de commencer à épargner dès maintenant :

- Anticiper les imprévus : panne de voiture ou dépense santé

- Préparer vos projets : permis, voyages, formation, achat immobilier…

- Être plus serein : vous pouvez être soulagé mentalement en sachant que vous avez un fond d’argent de côté.

Combien mettre de côté par mois en fonction de ses revenus ?

Les planificateurs financiers recommandent de mettre l’équivalent de 3 à 6 mois de salaire de côté pour créer votre fond d’urgence. Mais qu’est-ce que cela signifie ?

Tout d’abord vous devez savoir qu’il n’y a pas de montant idéal à mettre de côté chaque mois. Celui-ci va dépendre de plusieurs facteurs : vos revenus, votre situation familiale, vos dépenses fixes, vos projets à court, moyen et long terme (achat immobilier, études des enfants, retraite...).

Le pourcentage que vous allez consacrer à votre épargne va dépendre de votre salaire. Mais il est généralement conseillé d’épargner 10% à 20% de son salaire par mois.

Pour y arriver, vous pouvez :

- Définir des objectifs d'épargne clairs : Avoir un objectif précis (voyage, achat immobilier...) vous motivera à épargner davantage.

- Automatiser votre épargne : Programmer des virements automatiques mensuels vers votre compte épargne.

- Suivre vos dépenses : Utilisez des applications de gestion budgétaire pour identifier les postes de dépenses sur lesquels vous pouvez économiser.

- Diversifier votre épargne : N'hésitez pas à explorer différents produits d'épargne (livrets, assurance-vie, placements financiers...) en fonction de vos objectifs et de votre profil de risque.

Ceci dit, n'oubliez pas que le plus important est de commencer à épargner, même de petites sommes. L'effet cumulé des intérêts et la régularité de vos versements feront la différence à long terme.

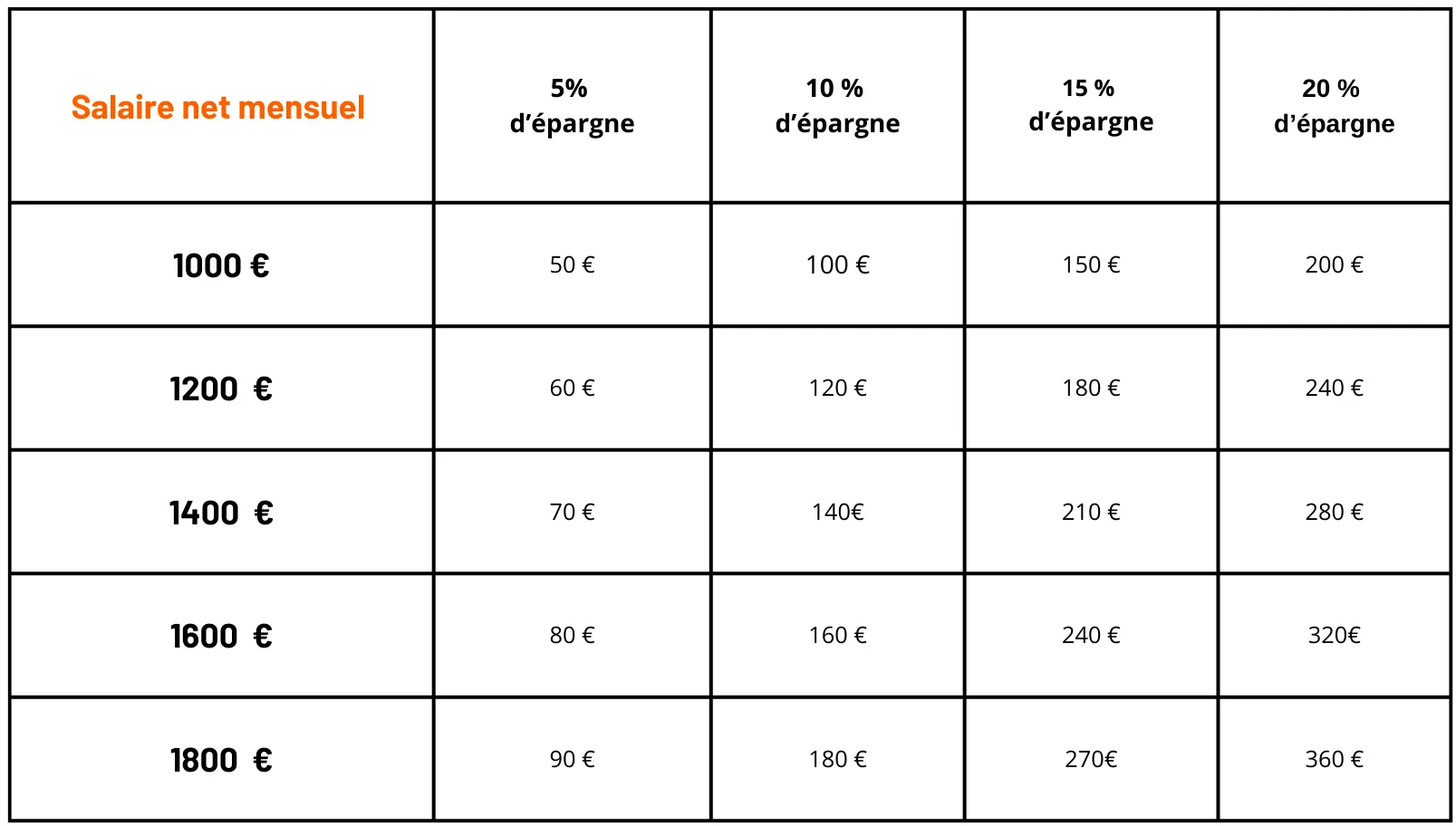

Combien mettre de côté par mois avec un petit salaire

Cela peut paraître difficile de mettre de l’argent de côté lorsque que l’on a un petit salaire, mais cela n’est pas impossible !

En effet, quand on a un revenu limité, on pense souvent qu’il faut attendre de gagner plus pour pouvoir épargner alors que même 10 € mis de côté chaque mois peuvent faire la différence sur le long terme.

Voici un tableau qui vous montre combien mettre de côté par mois avec un petit salaire en France, selon votre revenu, en se basant sur des pourcentages réalistes.

Si vous gagnez un SMIC, donc 1400 euros net, c’est bien si vous épargnez 5 à 10%, c’est à dire 70 euros par mois si vous mettez 5% ou 140 euros si vous mettez 10%.

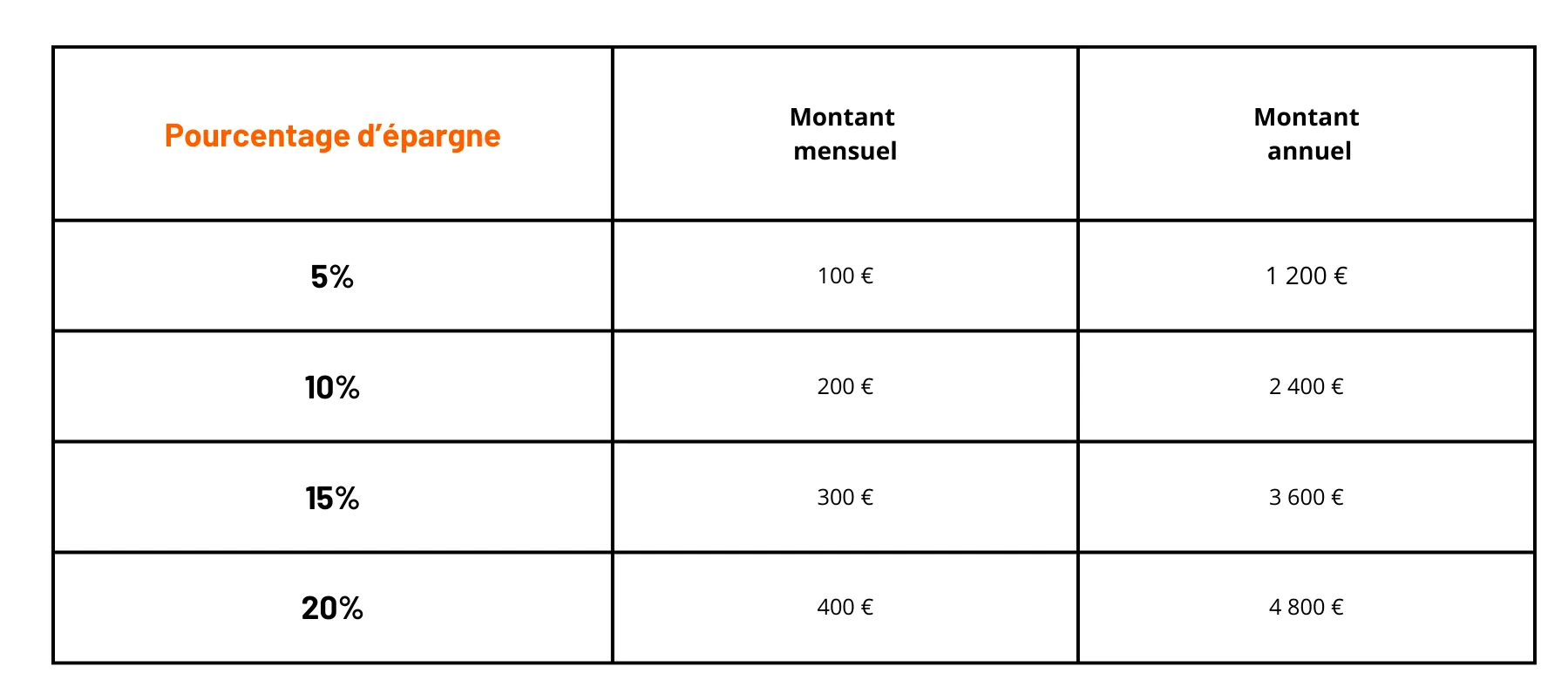

Combien épargner par mois avec un salaire moyen

Ce tableau vous montre combien mettre de côté par mois avec un salaire moyen en France, selon votre revenu, en se basant sur des pourcentages réalistes, ici on vous donne l’exemple avec un salaire de 2 000 euros / mois.

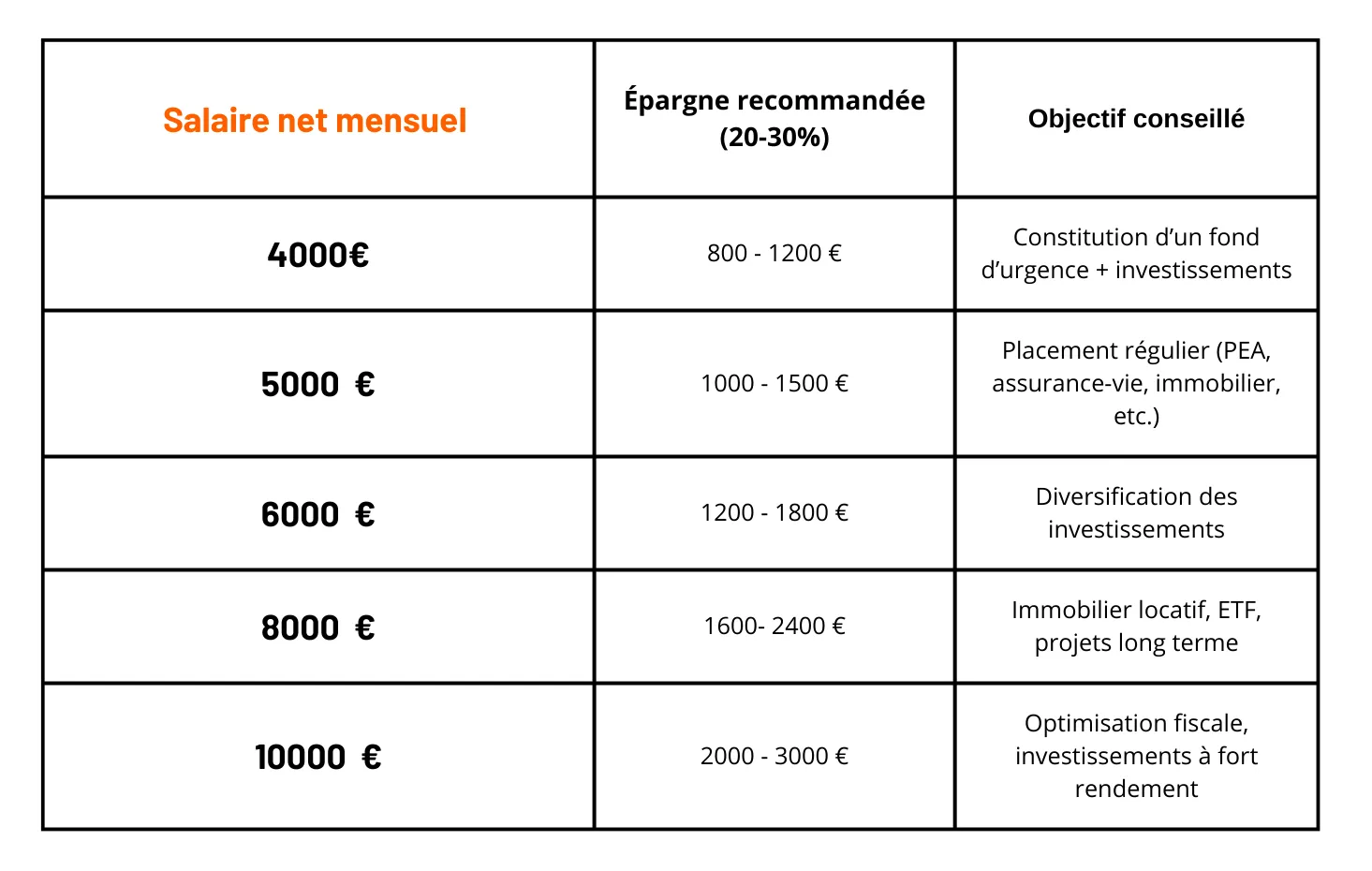

Et avec un salaire élevé : quel montant d'épargne ?

Vous pouvez bien sûr épargné si vos dépenses sont maitrisées. L'idée c'est qu'à partir de 5000/ mois, vous devrez miser au moins 25% voire 30% de votre revenu ne pour vraiment profiter de l'effet boule de neige sur le long terme.

Ce tableau présente différentes tranches de salaire élevés et combien il est recommandé de mettre de côté chaque mois. Les pourcentages sont basés sur les recommandations classiques (50/30/20 selon le niveau de revenu).

Comment adapter son budget pour épargner plus facilement ?

Si vous souhaitez épargner plus facilement, vous devez adapter votre budget en fonction de vos moyens. Pour cela vous devez commencer par vous fixer un objectif d'épargne réaliste en commençant petit, même 10 € par mois. L'important est de créer une habitude. Au fur et à mesure que votre situation financière s'améliore, augmentez le montant de vos économies. N’oubliez pas de visualisez votre objectif. En effet avoir un but précis (achat d'une voiture, voyage, etc.) vous motivera davantage.

Vous pouvez explorer différentes options d'épargne comme les :

- Livrets réglementés : Livret A, LDDS, LEP (sous conditions de ressources)... Votre argent est sécurisé et disponible. Comptes épargne : Certains comptes offrent des taux d'intérêt plus attractifs que les livrets réglementés.

Adoptez des astuces pour économiser au quotidien :

Analysez vos dépenses et faites le tri sur vos dépenses mensuelles pour ne payer que les dépenses essentielles :

- Utilisez un outil de suivi budgétaire : Des applications ou simplement un tableur de budget mensuel vous aideront à visualiser où va votre argent.

- Identifiez les dépenses superflues : Abonnements peu utilisés, achats impulsifs, etc.

- Différenciez les besoins des envies : Se concentrer sur vos besoins essentiels permet de réduire vos dépenses.

- Ainsi, vous pourrez reprendre la main sur vos dépenses sans vous frustrer.

En automatisant votre épargne, vous mettez de côté chaque mois sans y penser. Et le jour où vous en aurez besoin, vous serez ravi de voir la somme disponible. Avec l’application mobile Nickel, vous pouvez programmer facilement vos virements vers votre compte épargne.

- Virements automatiques : Programmez un virement automatique mensuel vers un compte épargne dès que vous recevez votre salaire.

- Prélèvement automatique : Certaines banques proposent des solutions d'épargne automatique en arrondissant vos dépenses à l'euro supérieur.

Mais vous pouvez aussi :

- Comparez les prix : Avant d'acheter, comparez les prix en ligne ou dans différents magasins.

- Profitez des promotions et des soldes : planifiez vos achats et anticipez vos besoins.

- Réduisez vos factures : Énergie, téléphone, internet... Négociez avec vos fournisseurs ou changez d'opérateur.

- Favorisez les activités gratuites ou peu coûteuses : Balades, pique-niques, jeux de société…

- Évitez les achats impulsifs en adoptant la règle des 1% : si un article coûte plus de 1% de vos revenus annuels bruts, attendez 3 jours. 9 fois sur 10 vous réaliserez que ce n’était ni utile, ni indispensable.

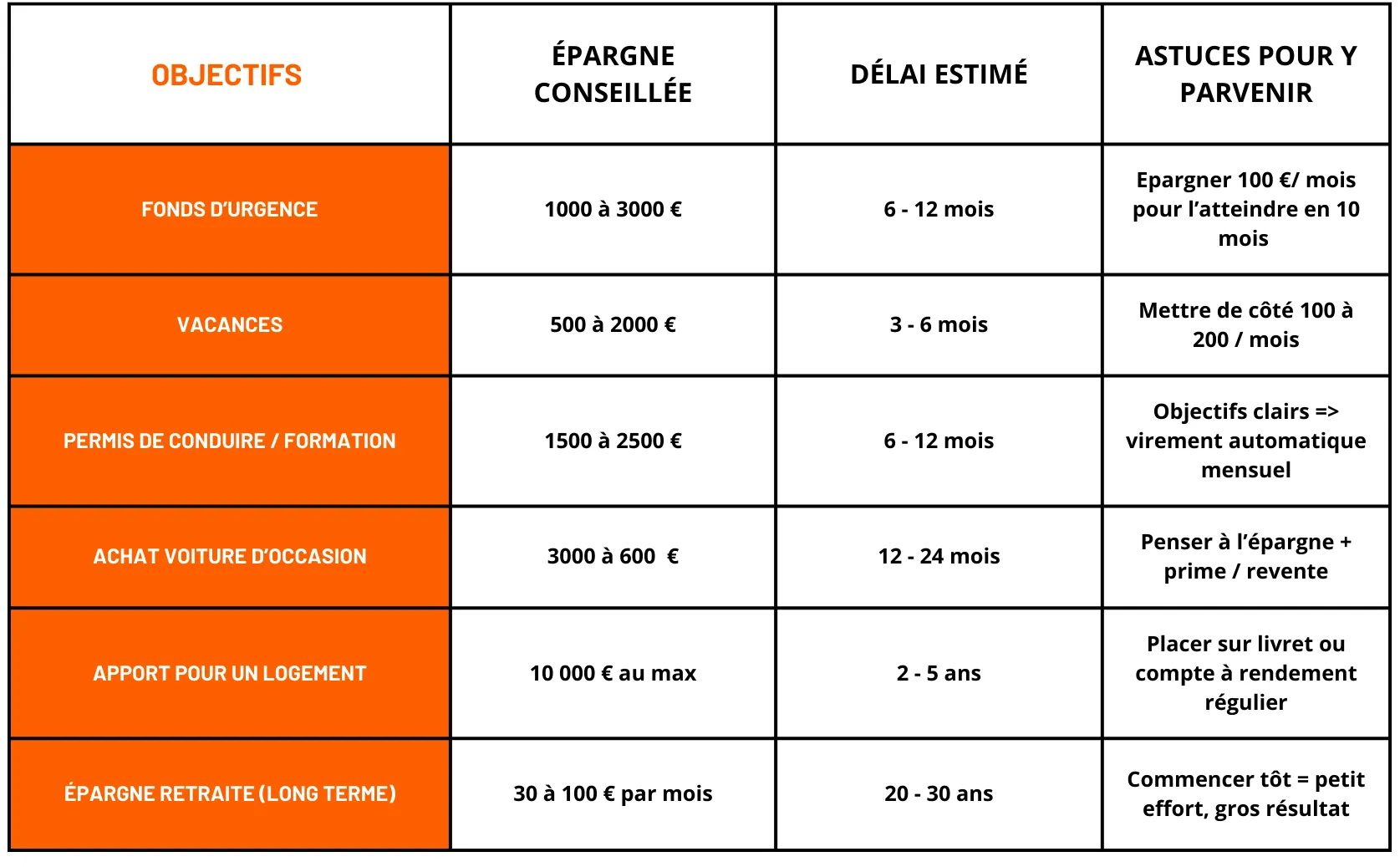

Ajuster le montant à mettre de côté selon ses objectifs

Mais comment et combien mettre de côté par mois selon vos objectifs ?

Voici un exemple qui peut vous apprendre à mieux gérer votre budget et mettre en place une épargne régulière selon vos objectifs.

Ce tableau vous montre les montants d’épargne recommandés selon différents objectifs de vie courants : construire un fond d’urgence, financer un projet personnel ou préparer votre avenir. Il prend en compte la durée estimée et des astuces concrètes pour y arriver plus facilement.

Utiliser un compte adapté pour gérer son épargne simplement

Si vous souhaitez épargner efficacement, vous devez disposer d’un outil simple, clair et accessible.

En ayant un compte dédié à votre épargne, vous pouvez non seulement suivre vos progrès mais également éviter de piocher involontairement dans les sommes que vous avez mises de côt

Centraliser son épargne sur un compte distinct

Le meilleur moyen de résister à la tentation de piocher dans l’argent mis de côté est de séparer votre argent à épargner de votre compte principal. C’est aussi un bon moyen de :

- Suivre vos objectifs précis

- Automatiser vos virements mensuels

,sans découvert autorisé comme Nickel, peut suffire à épargner de façon efficace si vous recherchez une solution accessible.

Gérer son budget efficacement avec une solution comme Nickel

Avec une solution comme Nickel, la gestion du budget devient plus simple et accessible à tous. Nickel vous permet d’ouvrir un compte sans banque rapidement, sans condition de revenus, et de maîtriser vos dépenses grâce à l’absence de découvert autorisé. Avec votre compte Nickel vous pouvez obtenir une carte bancaire disponible en 5 minutes dans plus de 8 000 points de vente Nickel partenaires.

Mais vous pouvez également :

- Suivre vos dépenses en temps réel via l’application mobile Nickel

- Mettre en place des virements réguliers vers un autre compte ou livret

- Ouvrir votre compte en bureau de tabac, c’est une option pratique pour tous les profils

Nickel vous offre alors une gestion simple et transparente, idéale si vous souhaitez reprendre en main vos finances, même avec un petit budget.

FAQ - Combien mettre de côté par mois ?

- Outils : Utilisez des applications de gestion budgétaire ou un simple tableur.

- Analyse : Identifiez les dépenses superflues (abonnements inutilisés, achats impulsifs).

- Priorisation : Distinguez les besoins des envies pour mieux maîtriser votre budget.

Avec Nickel, vous pouvez suivre vos dépenses en temps réel via l'application mobile.

- Livrets réglementés : Livret A, LDDS, LEP (si éligible).

- Comptes épargne : Certains offrent des taux d'intérêt plus attractifs.

- Diversification : Explorez l'assurance-vie et les placements financiers selon vos objectifs et votre profil.

Nickel propose également un livret d’épargne

Oui, c'est possible ! Fixez-vous un objectif d'épargne réaliste, même petit (10 €). Automatisez vos virements quand votre revenu le permet. L'essentiel est de créer une habitude et d'ajuster selon vos moyens.

Oui ! Nickel propose un livret d'épargne rémunéré à 2% brut. Il est simple d'accès depuis votre application Nickel, avec des versements possibles dès 10 €. Votre argent reste disponible en 48h ouvrées.

- Maîtrise du budget : L'absence de découvert autorisé vous aide à contrôler vos dépenses.

- Suivi en temps réel : Visualisez vos transactions via l'application mobile.

- Virements réguliers : Programmez facilement des virements vers un autre compte.

Avec Nickel, vous pouvez mettre en place des virements réguliers vers un autre compte ou livret. Cela vous permet d'automatiser votre épargne et d'atteindre plus facilement vos objectifs financiers.

Oui, votre argent reste disponible ! Vous pouvez retirer vos fonds à tout moment et sans pénalité.

C'est important de pouvoir accéder à son argent en cas de besoin urgent ou d'opportunité financière soudaine.

Il n'y a pas de montant fixe. Cela dépend de vos revenus, de vos dépenses et de vos objectifs financiers.

Commencez petit, même quelques euros par mois, et augmentez progressivement. L'important est de prendre l'habitude d'épargner régulièrement.

Oui, Nickel est un établissement de paiement agréé et supervisé par l'ACPR (Banque de France). Vos fonds sont protégés à hauteur de 100 000 € par le Fonds de Garantie des Dépôts et de Résolution (FGDR).

Nous utilisons des technologies de sécurité avancées pour protéger vos données et vos transactions.

Nickel ne facture pas de frais spécifiques pour l'épargne. Les frais applicables sont ceux liés à votre compte courant Nickel (cotisation annuelle, éventuels frais de retrait hors réseau, etc.).