Nickel > Guide > Peut-on obtenir un crédit en ligne à l’étranger quand on est Français ?

Peut-on obtenir un crédit en ligne à l’étranger quand on est Français ?

De plus en plus de Français, confrontés à un refus des institutions financières nationales, se tournent vers des établissements financiers étrangers dans l'espoir d'obtenir un prêt en ligne. Est-ce une démarche fiable ? Quelles réalités se cachent derrière cette recherche de financement transfrontalier ? Cet article examine de manière neutre et factuelle les conditions, les avantages potentiels et les risques associés à l'obtention d'un crédit à l'étranger pour un résident français. Nous vous fournissons un éclairage complet, sans aucune promesse de « crédit facile ».

Crédit à l’étranger pour les Français : de quoi parle-t-on exactement ?

Quand on parle de crédit à l’étranger pour les Français, on évoque généralement des crédits à la consommation, des prêts personnels, voire des micro-crédits proposés par des plateformes en ligne basées hors de France. Il est crucial de distinguer ces offres de potentielles arnaques, qui sont malheureusement fréquentes.

Pourquoi certains Français cherchent un crédit à l’étranger

Plusieurs raisons peuvent pousser un Français à chercher un crédit à l’étranger :

- Refus bancaire en France : difficultés à obtenir un prêt auprès des banques traditionnelles.

- Fichage Banque de France : inscription au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) ou au FCC (Fichier Central des Chèques).

- Urgence financière : besoin de liquidités rapides.

- Statut atypique : travailleur indépendant, expatrié, etc.

Est-il possible d’obtenir un crédit étranger 100 % en ligne ?

Oui, il est parfois possible d'obtenir un crédit étranger entièrement en ligne. Cependant, cela est soumis à des conditions strictes et nécessite une grande prudence.

Banques étrangères avec présence en Europe

Certaines institutions financières étrangères disposent de filiales ou de succursales en Europe. Elles sont soumises à la réglementation européenne et peuvent proposer des crédits aux résidents français, sous certaines conditions.

Plateformes de crédit en ligne étrangères

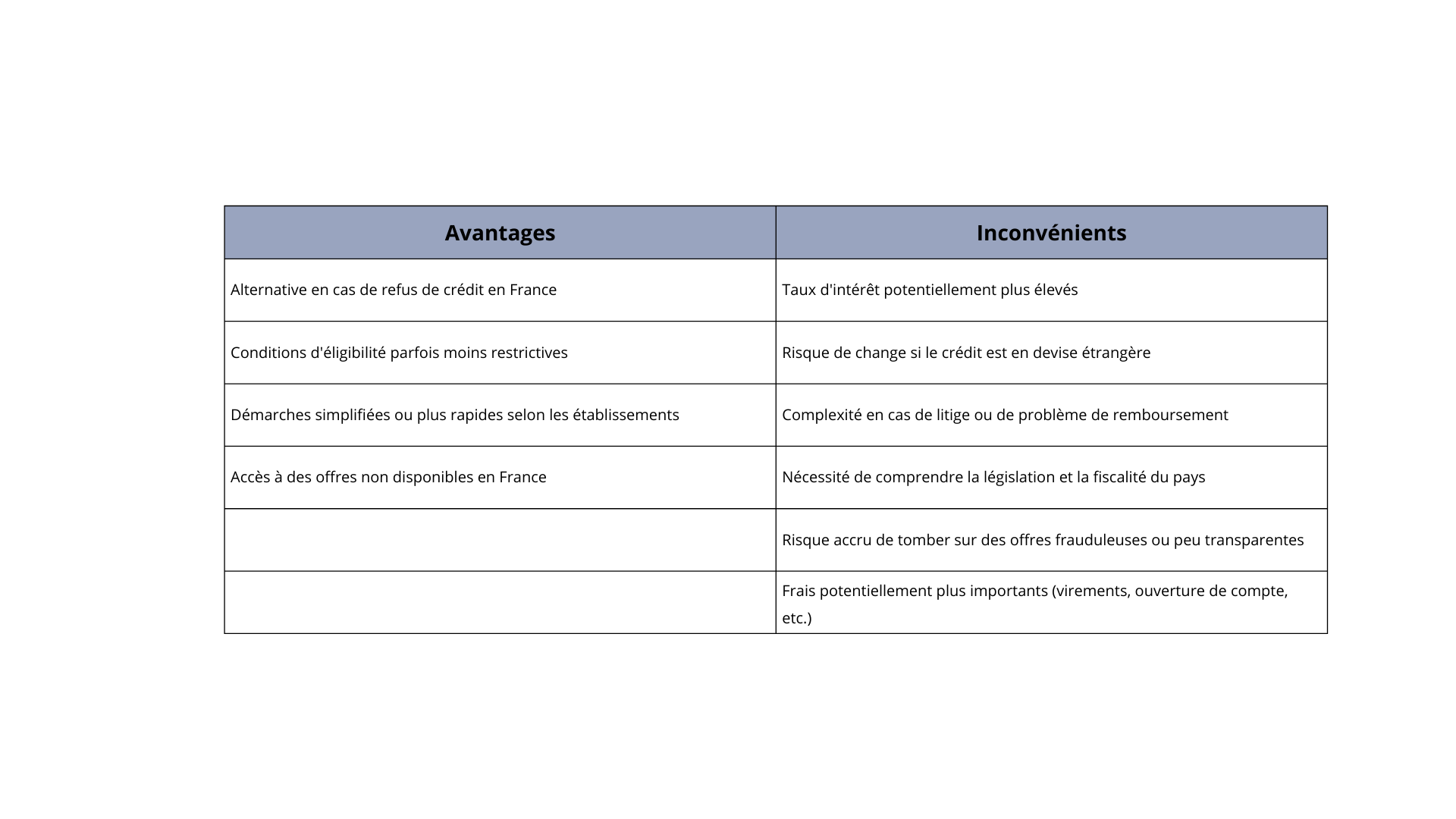

De nombreuses plateformes de crédit en ligne opèrent depuis l'étranger. Elles mettent en relation des emprunteurs et des prêteurs. Bien qu'elles puissent offrir une solution rapide, il est important de comprendre leur fonctionnement et les risques associés (taux d'intérêt potentiellement plus élevés, manque de transparence, etc.). Nous ne recommandons aucune plateforme en particulier.

Quelles conditions pour un Français qui emprunte à l’étranger ?

Contracter un crédit immobilier, un prêt à la consommation ou tout autre financement auprès d'un établissement bancaire ou d'un organisme de crédit étranger est une démarche de plus en plus courante pour les Français. Cependant, cette opération est soumise à des conditions qui peuvent différer de celles en vigueur dans l'Hexagone. Bien que chaque organisme ait sa propre politique, plusieurs critères fondamentaux sont systématiquement évalués pour déterminer l'éligibilité d'un emprunteur français :

- Résidence fiscale et domiciliation bancaire : c'est souvent le point de friction principal.

- Revenus réguliers et suffisants : la capacité de remboursement est analysée avec une attention particulière.

- Compte bancaire : il est indispensable pour la gestion du prêt.

- Solvabilité et historique de crédit : l'évaluation de la fiabilité financière est cruciale.

Résidence fiscale et domiciliation bancaire : les exigences clés

L'obtention d'un prêt à l'étranger pour un résident français est fortement conditionnée par le pays de résidence fiscale et la domiciliation des comptes.

La résidence fiscale est l'exigence la plus fréquente. La grande majorité des organismes de crédit étrangers privilégient, voire exigent, que l'emprunteur ait sa résidence fiscale dans le pays où ils exercent leurs activités. Cela simplifie les procédures administratives, notamment en cas de défaut de paiement, en permettant l'application du droit local. Pour un Français souhaitant emprunter à l'étranger sans y être résident, les options sont plus limitées, souvent confinées à des établissements spécialisés ou à des montages de prêts spécifiques transfrontaliers. Parallèlement, la domiciliation d'un compte bancaire dans le pays de l'organisme prêteur est presque toujours indispensable. Ce compte sert de pivot logistique :

- Il permet le versement des fonds empruntés.

- Il est utilisé pour les prélèvements automatiques des mensualités de remboursement.

- Il facilite la gestion et le suivi du prêt par l’institution financière étrangère. Pour l'emprunteur, ouvrir un compte dans ce pays implique de se conformer aux réglementations locales en matière d'ouverture de compte pour non-résidents.

L'évaluation de la solvabilité et des justificatifs demandés

L'analyse de la solvabilité de l'emprunteur français est une étape rigoureuse. Les organismes de crédit étrangers chercheront à s'assurer de la stabilité financière de l'emprunteur et de sa capacité à honorer ses engagements sur la durée du prêt.

Justificatifs de revenus et de situation professionnelle :

Les documents demandés sont souvent similaires à ceux exigés en France, mais peuvent être interprétés différemment ou faire l'objet d'une exigence de traduction certifiée. Il s'agit généralement de :

- Justificatif d'identité (passeport, carte nationale d'identité).

- Justificatifs de revenus (fiches de paie sur plusieurs mois, avis d'imposition – souvent sur les deux ou trois dernières années).

- Contrat de travail (souvent un CDI ou un statut assimilé, avec une préférence pour l'ancienneté).

- Relevés bancaires (pour évaluer la gestion de compte et l'absence d'incidents).

- Tableau d'amortissement des crédits en cours (pour calculer le taux d'endettement).

- Contrat de travail (souvent un CDI ou un statut assimilé, avec une préférence pour l'ancienneté).

Peut-on obtenir un crédit à l’étranger sans justificatif ?

Non, obtenir un crédit à l'étranger sans justificatif n'est pas possible dans un cadre légal et sécurisé.

Crédit étranger et fichage Banque de France : que faut-il savoir

Le fichage à la Banque de France (FICP) n'est pas toujours consulté par les organismes de crédit étrangers. Cependant, cela ne garantit pas l'obtention d'un prêt. Un organisme sérieux vérifiera toujours votre solvabilité, même s'il n'a pas accès aux fichiers français.

Accès limité au FICP pour les prêteurs étrangers

Il est vrai que, dans de nombreux cas, le fichage à la Banque de France (FICP) n'est pas toujours consulté par les organismes de crédit étrangers. Le FICP est un fichier national et, en l'absence d'accords spécifiques de partage d'informations transfrontaliers pour les prêts aux particuliers, les banques et établissements de crédit situés à l'étranger n'y ont pas d'accès direct et automatique. Cette absence d'accès permet théoriquement à un emprunteur fiché en France de soumettre une demande de prêt à l'étranger sans que son fichage soit immédiatement détecté.

Néanmoins, cela ne garantit absolument pas l'obtention d'un prêt. Il est crucial de comprendre qu'un organisme de crédit sérieux, quelle que soit sa localisation géographique, vérifiera toujours votre solvabilité, et ce, même s'il n'a pas accès aux fichiers français comme le FICP ou le FCC (Fichier Central des Chèques).

Les prêteurs étrangers se baseront sur :

- L'étude approfondie de vos revenus et charges actuels : ils exigeront des preuves de revenus (fiches de paie, avis d'imposition), de charges (loyer, autres crédits en cours) pour calculer votre taux d'endettement réel et évaluer votre "reste à vivre".

- L'analyse de votre historique bancaire : bien que n'ayant pas accès au FICP, ils demanderont vos relevés de compte pour identifier d'éventuels incidents de paiement récents, des découverts fréquents ou une gestion budgétaire irrégulière.

- Les informations disponibles dans leur propre pays ou via des organismes de notation internationaux : de plus en plus de systèmes d'échange d'informations de crédit existent au niveau européen ou international, même s'ils ne sont pas aussi exhaustifs que le FICP.

Les risques à éviter absolument

Il est crucial de redoubler de vigilance lorsque vous envisagez un crédit à l'étranger. Certaines pratiques frauduleuses sont courantes et peuvent avoir des conséquences désastreuses sur vos finances et votre vie privée. Soyez extrêmement prudent et évitez à tout prix les situations suivantes :

- Faux crédits : l'arnaque la plus courante. Des escrocs se font passer pour des organismes et demandent des frais (dossier, assurance, etc.) avant de débloquer un prêt, qui n'arrive jamais. Ne versez jamais d'argent avant de recevoir le crédit !

- Avances de frais : un signal d'alarme. Un organisme légitime ne demande jamais de frais avant l'accord. Fuyez toute demande de "dépôt de garantie" ou paiement préalable !

- Usurpation d'identité : protégez vos informations. Les escrocs peuvent utiliser vos données pour souscrire des crédits à votre nom. Ne communiquez jamais vos informations à des organismes non fiables. Vérifiez toujours leur identité et méfiez-vous des demandes trop insistantes.

Avant de chercher un crédit : les alternatives à envisager

Avant de vous engager dans la recherche d'un crédit, qu'il soit contracté en France ou auprès d'un organisme étranger, il est absolument fondamental de procéder à une évaluation honnête et rigoureuse de votre situation financière actuelle. Obtenir un financement, quel qu'il soit, repose sur la capacité à le rembourser. Pour cette raison, il est crucial de reprendre le contrôle total de votre budget et d'assurer une stabilité financière minimale. Un crédit réussi est toujours adossé à un compte bancaire fonctionnel et à une gestion saine et rigoureuse de vos finances personnelles.

La base d’une situation financière saine réside dans la connaissance et la maîtrise de vos flux d’argent :

- Suivi des dépenses détaillé : utilisez des outils pour catégoriser chaque dépense et identifier les économies possibles, surtout dans le récurrent non essentiel.

- Anticipation et lissage des charges : intégrez les dépenses fixes (mensuelles et annuelles) et prévoyez une marge pour l'imprévu afin de réduire le besoin de crédit d'urgence.

- Épargne de précaution progressive : commencez même petit (50€/100€) pour atteindre l'équivalent de 3 à 6 mois de charges. C'est votre filet de sécurité contre l'endettement.

Pour qu'un crédit puisse être versé et géré efficacement (remboursements, prélèvements), il est indispensable de disposer d'un compte fiable. Un compte comme Nickel peut s'avérer être un outil précieux pour vous aider à gérer votre argent au quotidien, surtout si vous traversez ou avez traversé des difficultés financières (interdit bancaire, fichage, etc.). Ces comptes offrent souvent une ouverture facilitée, un accès aux services bancaires de base et une visibilité immédiate sur les transactions, permettant une gestion plus stricte et en temps réel de votre budget, ce qui est essentiel avant d'envisager toute nouvelle dette.

Compte Nickel : une solution pour gérer son argent avant tout

Nickel est une solution alternative aux banques traditionnelles, accessible à tous les résidents français et aux personnes majeures, sans condition de revenus, de patrimoine ou d'historique bancaire. L'ouverture est simple et rapide, et se fait directement dans un point Nickel partenaire ou en ligne, en quelques minutes. Une fois votre compte activé, Nickel vous offre de nombreux services essentiels pour une gestion quotidienne et sereine de vos finances :

- Réception de vos revenus réguliers :

Que vous soyez salarié, bénéficiaire d'allocations chômage, de prestations sociales (RSA, APL, etc.), de pensions ou de toute autre source de revenus, vous recevez votre argent directement sur votre Relevé d'Identité Bancaire (RIB) Nickel, exactement comme avec une banque traditionnelle.

- Effectuer des paiements partout dans le monde :

Carte bancaire internationale Mastercard : une carte de paiement nominative est fournie avec le compte, vous permettant d'effectuer des achats en ligne et en magasin, ainsi que des retraits de fonds, en France comme à l'étranger.

- Gestion de votre budget en temps réel et en toute autonomie :

- Application mobile et espace client en ligne : l’application mobile Nickel et votre espace client web vous donnent un accès instantané à la consultation de votre solde, à l'historique détaillé de toutes vos transactions, et à la gestion de vos opérations (virements, blocage/déblocage de carte, etc.). Vous pouvez être alerté(e) par SMS à chaque opération.

- Maîtrise totale des dépenses : Nickel est un compte sans découvert autorisé. Cette caractéristique est fondamentale pour vous aider à maîtriser votre budget, à ne jamais dépenser plus que ce que vous possédez, et à éviter les spirales d'endettement.

- Éviter les frais bancaires imprévus et excessifs : la tarification Nickel est claire, simple et transparente. L'absence de frais de découvert et des frais de tenue de compte parmi les plus bas du marché en font une alternative économique pour gérer votre argent au quotidien.