Nickel > Guide > Déclaration de compte à l’étranger : comment rester en règle ?

Déclaration de compte à l’étranger : comment rester en règle ?

Si vous êtes une personne physique et que vous résidez en France métropolitaine ou dans les DROM-COM (départements et régions d'outre-mer et collectivités d'outre-mer), vous devez déclarer, chaque année, tous les comptes que vous avez ouverts (actifs et inactifs) à l’étranger sous peine de sanctions. Mais qu’est ce qu’un compte étranger et qui doit le déclarer ? Est-ce légal d’avoir un compte à l’étranger ? On vous explique tout dans ce guide Nickel.

Qu’est-ce qu’un compte étranger et qui doit le déclarer ?

Un compte étranger est un compte que vous ouvrez hors de votre pays de résidence fiscale.. Si vous êtes résident fiscal français, un compte ouvert en Belgique, en Suisse, ou aux États-Unis est considéré comme un compte étranger. Il peut également s’agir d’un compte ouvert dans un établissement d’investissement.

NOTEZ que l'obligation déclarative porte sur l'existence du compte et non sur les sommes qui y figurent. Même un compte inactif ou avec un solde nul doit être déclaré. La déclaration se fait via le formulaire 3916, à joindre à votre déclaration de revenus annuelle.

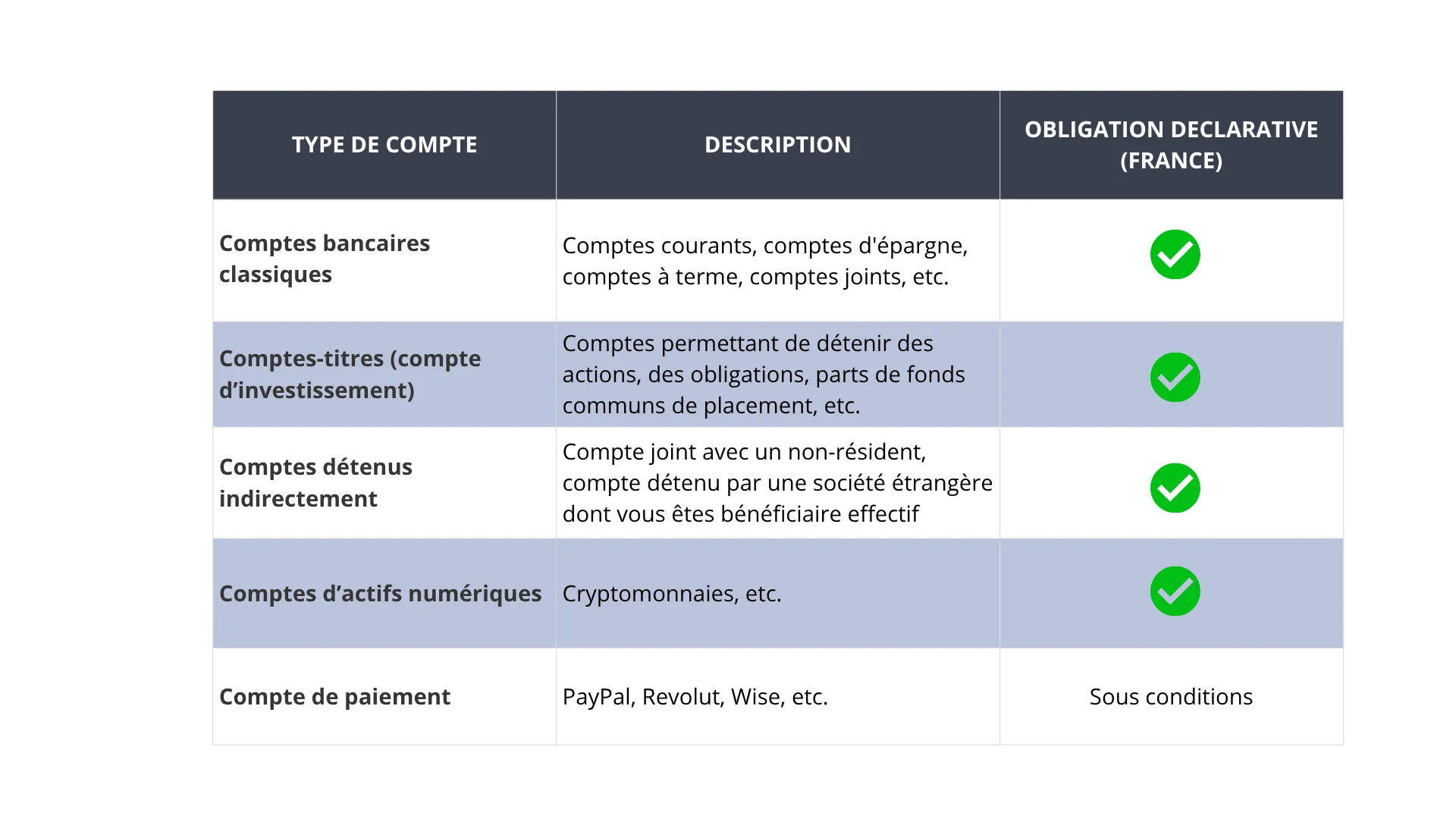

Compte à l’étranger : qu’est-ce que ça inclut ?

Un compte à l’étranger inclus :

- Les comptes bancaires classiques

- Les comptes de paiement

- Les comptes d’actifs numériques

Qui est concerné par cette déclaration ?

En France, l'obligation de déclarer un compte étranger concerne toute personne physique ou morale domiciliée fiscalement en France et qui détient, directement ou indirectement, un ou plusieurs comptes ouverts, utilisés ou clos à l'étranger. Les personnes morales (entreprises, associations) sont également concernées.

Est-il légal d’avoir un compte à l’étranger ?

Oui, il est tout à fait légal de détenir un compte bancaire à l'étranger. Il n’y a aucune loi qui s’y oppose. La seule condition est de le déclarer aux autorités fiscales françaises.

Pourquoi cette déclaration est obligatoire ?

La déclaration des comptes étrangers a pour objectif principal de lutter contre la fraude et l'évasion fiscale. Mais il existe d’autres raisons. On vous en liste quelques-unes juste en dessous :

Voici les raisons principales pour lesquelles il faut déclarer un compte à l’étranger :

- Lutte contre la fraude fiscale : L'objectif principal est de lutter contre la fraude fiscale et l'évasion fiscale. Déclarer les comptes étrangers permet aux autorités fiscales de contrôler les revenus et le patrimoine des contribuables, et de s'assurer que les impôts sont correctement payés sur l'ensemble des avoirs, y compris ceux détenus à l'étranger.

- Lutte contre le blanchiment d'argent et le financement du terrorisme : Les comptes non déclarés peuvent servir à dissimuler des fonds provenant d'activités illicites, telles que le blanchiment d'argent ou le financement du terrorisme. L'obligation de déclaration permet de renforcer la transparence et la traçabilité des flux financiers, et de faciliter la lutte contre ces activités criminelles.

- Coopération fiscale internationale: De nombreux pays ont signé des accords de coopération fiscale pour échanger des informations sur les comptes bancaires détenus par leurs résidents respectifs. La déclaration des comptes étrangers permet de respecter ces accords et de contribuer à une meilleure coopération internationale en matière fiscale.

- Statistiques et analyse économique: Les informations collectées grâce à la déclaration des comptes étrangers permettent également d'établir des statistiques sur les flux financiers internationaux et d'améliorer la connaissance de l'économie.

Quelles sanctions en cas de non-déclaration ?

La non-déclaration d'un compte à l'étranger peut entraîner des sanctions importantes, notamment :

- Amende aux montants non déclarés : une amende forfaitaire de 1 500 € par compte non déclaré.

- Majoration de l'impôt sur le revenu : l'application d'intérêts de retard et de majorations sur les sommes dues.

- Sanctions pénales : dans les cas les plus graves, des poursuites pénales pour fraude fiscale.

Comment déclarer un compte étranger pas à pas ?

Pour déclarer un compte bancaire ouvert, détenu, utilisé ou clos à l'étranger, vous devez utiliser le formulaire Cerfa n° 3916. Cette déclaration doit être effectuée en même temps que votre déclaration de revenus, auprès du service des impôts des particuliers dont vous dépendez.

Voici les étapes à suivre :

1. Obtenir le formulaire Cerfa n° 3916,

2. Remplir le formulaire : vous devrez fournir des informations précises pour chaque compte étranger

3. Joindre la déclaration à votre déclaration de revenus : le formulaire 3916 doit être joint à votre déclaration de revenus annuelle. Si vous déclarez vos revenus en ligne, vous pouvez le faire directement via le service en ligne des impôts.

Points importants à retenir :

- Sanctions en cas de non-déclaration : l'omission de déclarer un compte bancaire à l'étranger est passible de lourdes sanctions financières.

- Comptes concernés : tous les types de comptes bancaires sont concernés par cette obligation déclarative, y compris les comptes inactifs ou clos durant l'année d'imposition.

- Déclaration pour chaque année : la déclaration doit être effectuée chaque année, même si la situation des comptes n'a pas évolué.

N'hésitez pas à consulter un conseiller fiscal si vous avez des questions ou êtes face à des situations complexes.

Où trouver le formulaire 3916 ?

Vous pouvez télécharger le formulaire Cerfa n° 3916, intitulé "Déclaration par un résident d'un compte ouvert, détenu, utilisé ou clos à l'étranger", sur le site impots.gouv.fr ou procurez-vous-le auprès de votre centre des impôts.

Le formulaire doit être joint à votre déclaration de revenus annuelle.

Que faut-il renseigner exactement ?

Le formulaire 3916 doit être rempli pour chaque compte détenu à l'étranger et doit contenir les informations suivantes :

- Identité du titulaire du compte : Nom, prénom, date et lieu de naissance, adresse.

- Identification du compte : Numéro de compte, intitulé du compte, devise utilisée.

- Coordonnées de l'établissement financier : Nom et adresse complète

- Nature du compte : Compte courant, compte d'épargne, compte-titres, etc.

- Date d'ouverture et de clôture du compte (le cas échéant).

Et en cas de fermeture de compte ou de changement ?

En cas de fermeture d'un compte étranger, il est impératif de le signaler sur le formulaire 3916 en indiquant la date de clôture. Plusieurs informations doivent y être renseignées, tant du côté de l'ancien compte que du nouveau.

Voici les principales informations à renseigner en plus de celles du nouveau compte :

Pour l'ancien compte (fermeture) :

- Numéro de compte: l'identifiant unique du compte à fermer.

- Date de fermeture: la date effective de clôture du compte.

- Motif de la fermeture: la raison de la clôture (départ à l'étranger, changement d'établissement, insatisfaction, etc.).

- Informations de contact: coordonnées à jour pour toute communication ultérieure (adresse postale, email, téléphone).

- Instructions pour le solde restant: indiquer comment gérer le solde du compte (virement vers un autre compte, émission d'un chèque, etc.). Préciser le compte bénéficiaire avec son IBAN si un virement est demandé.

- Confirmation écrite: idéalement, obtenir une confirmation écrite de la banque de la fermeture du compte.

Cas Nickel : dès l’ouverture de votre compte Nickel et à chaque changement de situation, vous devez obligatoirement nous communiquer les informations fiscales suivantes :

- Votre (vos) pays de résidence fiscale (et l’adresse associée si elle est différente de votre adresse principale)

- Le Numéro d’Identification Fiscale (NIF) associé à chaque résidence fiscale

- Votre situation par rapport à la réglementation FATCA : êtes-vous citoyen des Etats-Unis ou non ?

Comment le fisc détecte les comptes non déclarés ?

Le fisc dispose de plusieurs moyens pour détecter les comptes non déclarés, en France et à l'international.

Voici les méthodes les plus courantes :

- Échange automatique d'informations : l'OCDE a mis en place un système d'échange automatique de renseignements fiscaux (EAR) entre les pays participants. Les banques étrangères communiquent automatiquement au fisc français les informations sur les comptes détenus par des résidents fiscaux français. Cet échange concerne les soldes des comptes, les intérêts perçus et les dividendes.

- Contrôles fiscaux : lors d'un contrôle fiscal, l'administration peut demander des relevés bancaires et des justificatifs de revenus. Des incohérences entre les revenus déclarés et le train de vie peuvent alerter le fisc.

- Analyse des données : le fisc utilise des outils d'analyse de données pour croiser les informations et identifier les anomalies. Par exemple, l'achat d'un bien immobilier important sans justification de revenus peut déclencher une enquête.

- Enquêtes spécifiques : dans certains cas, le fisc peut mener des enquêtes spécifiques ciblant des personnes soupçonnées de fraude fiscale.

- Transmission d'informations par d'autres administrations: d'autres administrations, comme les douanes ou la sécurité sociale, peuvent transmettre des informations au fisc en cas de suspicion de fraude.

Le rôle du Common Reporting Standard (CRS)

Le Common Reporting Standard (CRS), ou Norme commune de déclaration, est une norme internationale d'Echange Automatique de Renseignements (EAR) mise en place par l'OCDE. Son objectif principal est de lutter contre l'évasion fiscale internationale en permettant aux administrations fiscales des pays participants d'obtenir des informations sur les comptes financiers détenus à l'étranger par leurs résidents fiscaux.

- Identification des contribuables : le CRS exige des institutions financières (banques, assurances, etc.) qu'elles identifient les titulaires de comptes qui sont des résidents fiscaux d'un autre pays participant au CRS. Cette identification se fait en collectant des informations telles que le nom, l'adresse, la date de naissance, le numéro d'identification fiscale, etc.

- Collecte d'informations: les institutions financières doivent collecter des informations sur les comptes financiers détenus par ces personnes, notamment les soldes des comptes, les intérêts perçus, les dividendes, les produits de ventes d'actifs financiers, etc.

- Échange automatique de renseignements : les informations collectées sont ensuite transmises automatiquement à l'administration fiscale du pays de résidence fiscale du titulaire du compte, via l'autorité fiscale locale. Cet échange est annuel et se fait de manière sécurisée.

- Amélioration de la transparence fiscale: le CRS vise à accroître la transparence fiscale internationale en permettant aux administrations fiscales d'avoir une meilleure visibilité sur les actifs financiers détenus à l'étranger par leurs résidents. Cela facilite la détection des comptes non déclarés et la lutte contre la fraude fiscale.

- Coopération internationale: Le CRS repose sur la coopération entre les pays participants. Plus de 100 juridictions ont adhéré à ce jour au CRS, ce qui en fait un outil puissant de lutte contre l'évasion fiscale à l'échelle mondiale.

En résumé, le CRS joue un rôle crucial dans la lutte contre l'évasion fiscale internationale en permettant un échange automatique d'informations sur les comptes financiers détenus à l'étranger. Il contribue ainsi à une plus grande transparence fiscale et à une meilleure coopération entre les administrations fiscales des pays participants.

Il est important de noter que ce partage d'informations est automatique et systématique. Il ne s'agit pas d'un échange à la demande. Les banques sont légalement tenues de transmettre ces données, et le refus de coopérer peut entraîner des sanctions.

Et si vous vivez à l’étranger mais gardez un compte en France ?

Si vous vivez à l'étranger mais conservez un compte en France, plusieurs situations fiscales peuvent se présenter, et il est crucial de bien comprendre vos obligations :

Le point le plus important est de déterminer votre résidence fiscale. Ce n'est pas simplement une question de lieu de résidence, mais d'une combinaison de critères légaux (centre des intérêts vitaux, lieu de séjour principal, activité professionnelle, etc.).

- Si vous êtes résident fiscal français : vous êtes imposable en France sur l'ensemble de vos revenus, y compris ceux provenant de l'étranger. Votre compte français, comme tous vos autres comptes, doit être déclaré au fisc français.

- Si vous êtes résident fiscal d'un autre pays : vous n'êtes généralement pas imposable en France sur vos revenus étrangers. Cependant, vous pouvez rester imposable en France sur certains revenus de source française, comme les revenus fonciers (location d'un bien immobilier) ou les plus-values immobilières. Vous devez déclarer votre compte français aux autorités fiscales de votre pays de résidence, notamment dans le cadre de l'échange automatique d'informations (EAR/CRS).

Quel que soit votre statut de résident fiscal, la France a mis en place des obligations déclaratives spécifiques pour les comptes bancaires détenus à l'étranger (et inversement, pour les comptes français détenus par des non-résidents).

- Déclaration des comptes étrangers (si vous êtes résident fiscal français) : vous devez déclarer l'existence de vos comptes bancaires ouverts, utilisés ou clos à l'étranger via le formulaire 3916. Le non-respect de cette obligation peut entraîner des sanctions importantes.

- Échange automatique d'informations (EAR/CRS) : si vous êtes résident fiscal d'un pays ayant conclu un accord d'EAR avec la France, les informations relatives à votre compte français seront automatiquement transmises aux autorités fiscales de votre pays de résidence.

- Adresse de correspondance : assurez-vous que l'adresse de correspondance associée à votre compte français est à jour pour recevoir les courriers importants de votre banque.

- Moyens de communication : facilitez la communication avec votre banque en fournissant une adresse email et un numéro de téléphone valide.

- Mandat : si nécessaire, donnez un mandat à une personne de confiance en France pour gérer votre compte en votre absence.

- Fiscalité des produits financiers : renseignez-vous sur la fiscalité applicable aux produits financiers associés à votre compte français (intérêts, dividendes, etc.) en fonction de votre résidence fiscale.

Nickel, une solution française pour les personnes mobiles

Nickel est une solution alternative aux banques traditionnelles qui vous permet d’obtenir un compte, un RIB français et une carte bancaire en 5 minutes. Idéal pour toutes vos opérations quotidiennes : paiements en ligne et en magasin, virements, domiciliation de factures, dépôts et retraits d’espèces…

Le compte sans banque de Nickel se distingue par son accessibilité : tout le monde peut ouvrir un compte, même les personnes en situation de fragilité financière comme les interdits bancaires.

Nickel c’est :

- Ouverture de compte simplifiée : l'ouverture d'un compte Nickel est rapide et ne nécessite pas de conditions de revenus ou de dépôt minimum. Il suffit d’une pièce d’entité et d’un smartphone pour ouvrir un compte et obtenir une carte bancaire Mastercard internationale et un RIB français.

- Carte bancaire sans découvert autorisé : cette fonctionnalité permet de maîtriser son budget et d'éviter les frais d'agios. Elle est particulièrement utile pour les personnes ayant des revenus irréguliers ou souhaitant gérer leurs dépenses de manière rigoureuse.

- Réseau de distribution étendu : avec plus de 8 000 points de vente Nickel partenaires en France, Nickel offre un accès facile à ses services, même dans les zones rurales ou les quartiers moins bien desservis par les banques traditionnelles.

- Services en ligne et mobile : l'application mobile Nickel et l'espace client en ligne permettent de consulter son solde, gérer ses transactions et effectuer des virements, offrant ainsi une autonomie et une flexibilité appréciables.

- Coût abordable : le coût de la cotisation annuelle est relativement faible, ce qui la rend accessible aux personnes disposant de budgets limités.

Pourquoi garder un compte en France même si vous résidez ailleurs ?

De nombreux expatriés choisissent de conserver un compte en France car cela est plus avantageux pour plusieurs raisons :

- Faciliter les transactions en France : si vous possédez des biens immobiliers en France (location, résidence secondaire), un compte français facilite le paiement des charges, des impôts et des factures locales. Il simplifie également les transactions avec des entreprises françaises.

- Recevoir des revenus français : si vous percevez des pensions, des rentes ou d'autres revenus de source française, un compte bancaire français permet de les recevoir directement sans frais de change ou de transfert importants.

- Simplifier les démarches administratives : certaines démarches administratives françaises, comme le paiement d'amendes ou la souscription à certains services, peuvent nécessiter un compte bancaire français.

- Préparer un retour en France : si vous envisagez de revenir vivre en France à moyen ou long terme, conserver un compte bancaire français vous évitera les démarches d'ouverture de compte à votre retour.

- Gérer des successions ou des héritages : en cas de succession ou d'héritage en France, un compte bancaire français peut faciliter la gestion des démarches administratives et financières.

- Accéder à des services spécifiques : certains services financiers, comme certains types de crédits ou d'assurances, peuvent être plus facilement accessibles avec un compte bancaire français.

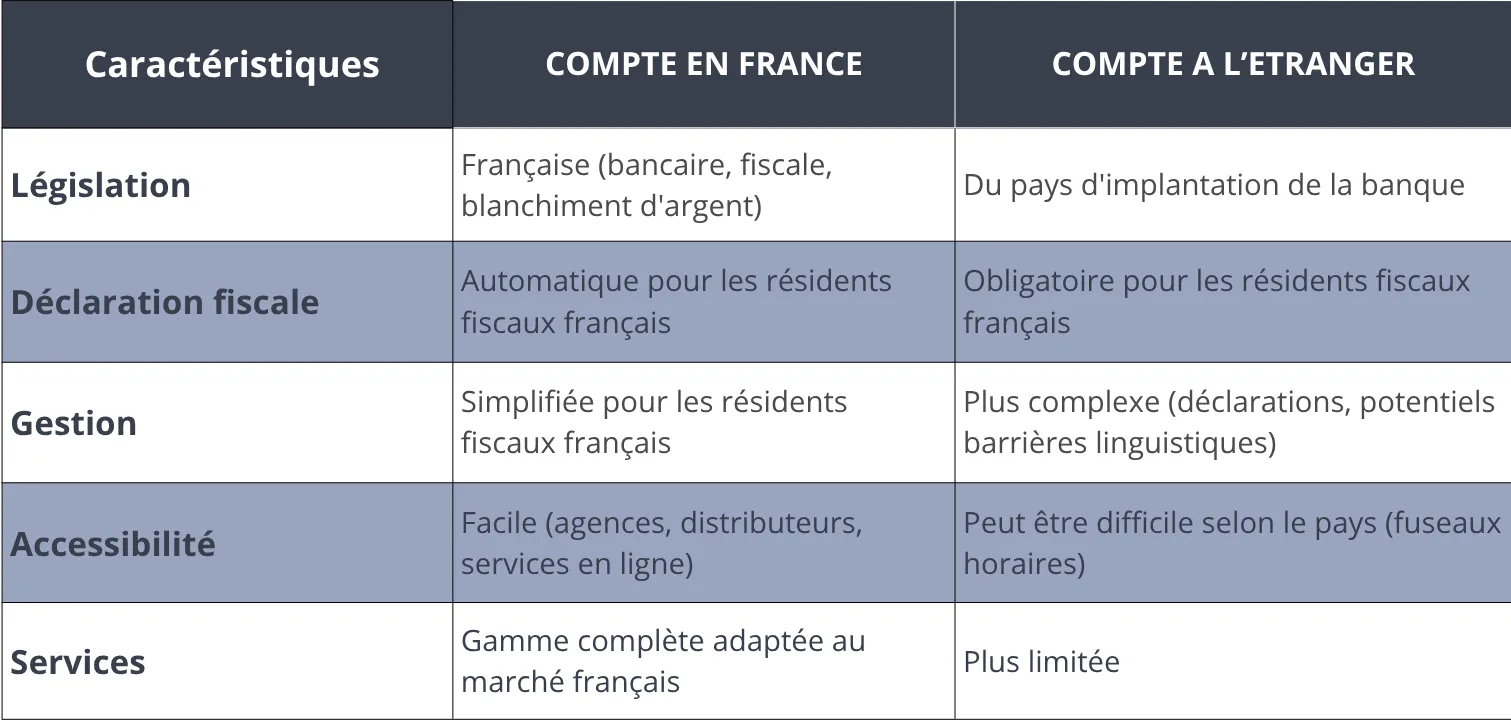

Compte en France vs compte à l’étranger : ce qu’il faut comparer

- Un compte en France est un compte ouvert auprès d'une institution financière dont le siège social est situé sur le territoire français. Ces comptes sont soumis à la législation bancaire et fiscale française, notamment en ce qui concerne la déclaration des revenus, les prélèvements sociaux et les règles de lutte contre le blanchiment d'argent. La gestion d'un compte en France est généralement plus simple pour les résidents fiscaux français, car les informations sont directement échangées entre les banques et l'administration fiscale française, simplifiant ainsi les démarches déclaratives.

- En revanche, un compte à l'étranger est un compte ouvert auprès d'une institution financière dont le siège social est situé en dehors du territoire français. L'ouverture et la détention d'un tel compte, bien que parfaitement légales, imposent des obligations spécifiques aux résidents fiscaux français. La principale distinction réside dans la complexité fiscale et déclarative.

En résumé, le choix entre un compte en France et un compte à l'étranger, ou la détention des deux, doit être mûrement réfléchi en fonction de votre situation personnelle (résidence fiscale, mobilité, activités professionnelles), de vos objectifs financiers et de la connaissance des obligations légales et fiscales associées :

À retenir sur les obligations fiscales

Compte en France : obligations fiscales pour les résidents fiscaux français

- Déclaration des revenus d'intérêts: les intérêts générés sur votre compte bancaire en France sont considérés comme des revenus et doivent être déclarés à l'administration fiscale française.

- Impôt sur le revenu: ces revenus d'intérêts sont soumis à l'impôt sur le revenu, selon votre tranche d'imposition. Le prélèvement forfaitaire unique (PFU) ou "flat tax" de 30% (incluant 17,2% de prélèvements sociaux) peut être appliqué, ou vous pouvez opter pour l'intégration des revenus dans votre déclaration d'impôt sur le revenu.

- Déclaration des comptes bancaires (formulaire 3916): en principe, vous n'avez pas à déclarer vos comptes bancaires détenus en France.

Compte à l’étranger : obligations fiscales pour les résidents fiscaux français

- Déclaration des revenus d'intérêts: comme pour les comptes français, les intérêts perçus sur un compte à l'étranger doivent être déclarés en France.

- Impôt sur le revenu : ces revenus sont également soumis à l'impôt sur le revenu en France, selon les mêmes règles que pour les comptes français (PFU ou intégration).

- Déclaration obligatoire des comptes bancaires à l'étranger (formulaire 3916): tout résident fiscal français doit déclarer à l'administration fiscale l'existence de ses comptes bancaires ouverts, détenus, utilisés ou clos à l'étranger, quel que soit le solde de ces comptes. Des sanctions sont prévues en cas de non-déclaration.

- Convention fiscale internationale: il est important de vérifier s'il existe une convention fiscale entre la France et le pays où est situé le compte étranger. Ces conventions visent à éviter la double imposition des revenus.

- Réglementation FATCA : la loi américaine FATCA (Foreign Account Tax Compliance Act) impose aux banques étrangères de communiquer aux autorités américaines les informations concernant les comptes détenus par des citoyens américains.

Nos conseils pour ne pas vous tromper dans votre déclaration

Pour ne pas vous tromper dans votre déclaration fiscale, voici nos conseils :

Avant de commencer votre déclaration :

- Rassemblez tous les documents nécessaires : relevés bancaires, justificatifs de revenus, factures pour les dépenses déductibles, etc. Avoir tout sous la main vous évitera des allers-retours et des oublis.

- Identifiez les changements importants : mariage, naissance, déménagement, changement de situation professionnelle... Ces événements peuvent impacter votre déclaration.

- Consultez les informations officielles : le site des impôts (impots.gouv.fr) est une mine d'informations. Vous y trouverez des guides, des tutoriels et des réponses aux questions fréquentes.

Pendant la déclaration :

- Vérifiez votre situation familiale : assurez-vous que les informations concernant votre foyer fiscal sont correctes (nombre de parts, personnes à charge, etc.).

- Déclarez tous vos revenus : salaires, pensions, revenus fonciers, revenus de capitaux mobiliers... N'oubliez aucun revenu, même les petits montants.

- Utilisez les cases appropriées : chaque type de revenu a sa propre case. Prenez le temps de bien lire les instructions pour éviter les erreurs.

- Soyez précis dans vos montants : évitez les arrondis et indiquez les montants exacts figurant sur vos justificatifs.

- Conservez une copie de votre déclaration : en cas de contrôle ou de question, vous aurez une preuve de ce que vous avez déclaré.

Après la déclaration :

- Vérifiez votre avis d'imposition : une fois reçu, vérifiez attentivement les informations et les calculs.

- Conservez vos justificatifs : l'administration fiscale peut vous demander des justificatifs pendant plusieurs années. Conservez-les précieusement.

- N'hésitez pas à demander de l'aide : si vous avez des doutes ou des questions, contactez l'assistance téléphonique des impôts ou un conseiller fiscal.

Pour vérifier vos comptes actifs ou dormants à l'étranger, plusieurs solutions s'offrent à vous :

- Contactez votre institution financière : elle doit être en mesure de vous fournir des informations sur les comptes que vous détenez à l'étranger, qu'ils soient actifs ou dormants.

- Consultez le registre des comptes inactifs (Caisse des Dépôts) : Pour les comptes français, ce registre recense les comptes bancaires inactifs et permet de rechercher d'éventuels avoirs oubliés. Vous pouvez effectuer une recherche sur le site Ciclade.fr.

- Rapprochez-vous des autorités fiscales de votre pays de résidence et/ou du pays où vous pensez détenir un compte. Elles pourraient avoir des informations sur vos comptes bancaires à l'étranger.

- Si vous avez une idée du pays où le compte pourrait se trouver, contactez directement les banques de ce pays. Cela peut être fastidieux, mais peut s'avérer nécessaire si vous ne disposez que de peu d'informations.

N'oubliez pas de rassembler le maximum d'informations possible avant d'entamer vos recherches (anciennes adresses, noms d'établissements bancaires, etc.). Plus vous aurez d'informations, plus vos recherches seront efficaces.

OBTENEZ VOTRE COMPTE NICKEL

1 COMPTE + 1 CARTE + 1 RIB = 5 MINUTES

FAQ - Déclaration compte à l'étranger

Vous devez déclarer tous les types de comptes ouverts à l'étranger : comptes bancaires courants, comptes de paiement, comptes d'épargne, et même les comptes d'actifs numériques. L'obligation porte sur l'existence du compte, pas sur les sommes qui s'y trouvent.

Oui, même un compte inactif ou avec un solde nul doit être déclaré. La déclaration se fait via le formulaire 3916, à joindre à votre déclaration de revenus annuelle. L'important est l'existence du compte, pas son utilisation.

La déclaration de votre compte à l'étranger doit être effectuée en même temps que votre déclaration de revenus annuelle. Vous devez joindre le formulaire Cerfa n° 3916 à votre déclaration, en ligne ou papier.

Si vous êtes résident fiscal français, vous devez déclarer tous vos comptes ouverts à l'étranger, y compris votre compte Nickel, via le formulaire 3916. Nickel collecte vos informations fiscales à l'ouverture du compte et en cas de changement. Nickel accepte les clients dont l'adresse fiscale est en France, l'UE ou l'AELE.

- Amende : 1 500 € par compte non déclaré.

- Majoration : Peut être plus élevée si le compte est dans un État non coopératif.

- Important : Déclarez même si le compte est peu utilisé.

Nickel ne propose pas de comptes à l'étranger. Nickel est un compte courant français.

- Informations : Nom de la banque, numéro de compte, date d'ouverture.

- Téléchargement : Disponible sur le site des impôts.

- Dépôt : À joindre à votre déclaration de revenus.

- Aide : En cas de doute, contactez l'administration fiscale.

Nickel ne peut pas vous aider directement à remplir ce formulaire, mais vous pouvez facilement retrouver les informations de votre compte Nickel depuis votre espace client pour votre déclaration de revenus.

- Oui : Si le compte a été ouvert, même brièvement, durant l'année fiscale concernée.

- Précision : Indiquez la date de clôture dans le formulaire 3916.

- Exemple : Compte ouvert et fermé en 2023, à déclarer en 2024.

Nickel n'étant pas un compte à l'étranger, cette situation ne s'applique pas directement à ses clients.