Nickel > Guide > Exercer son droit au compte en France

Exercer son droit au compte en France

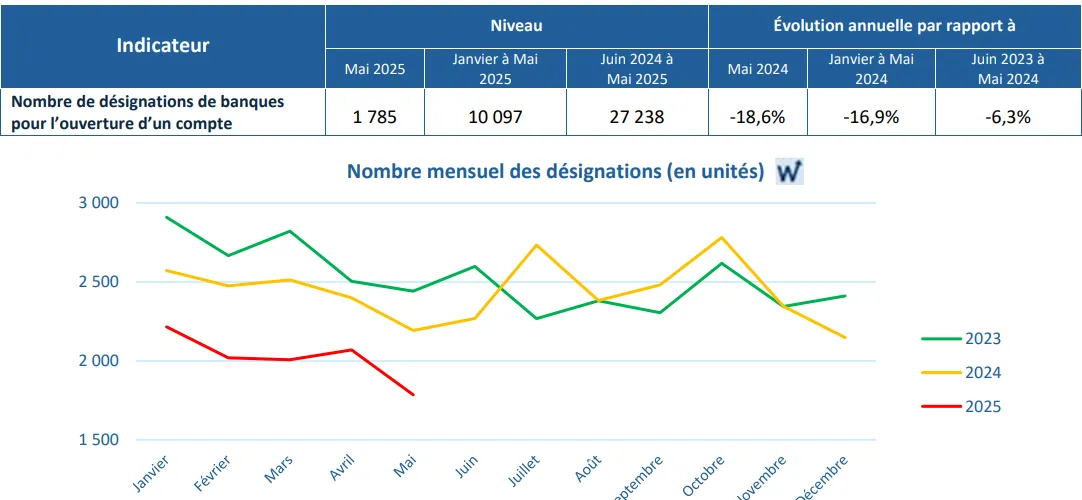

En France, toute personne physique ou morale résidant légalement, même en situation de fragilité financière ou sociale, a le droit d'ouvrir un compte bancaire. Ce droit fondamental vous permet d'accéder à des services essentiels pour gérer votre argent. Malgré une baisse des désignations de droit au compte (-16,9% sur les 5 premiers mois de 2025 vs 2024, selon le Baromètre inclusion financière de 2025), ce droit reste essentiel. Ce guide pratique vous explique clairement les conditions d'éligibilité, les démarches à suivre, les services bancaires de base inclus, les délais d'ouverture et les solutions en cas de difficultés. Des exemples concrets illustrent chaque étape, pour vous accompagner simplement et efficacement dans l'exercice de votre droit au compte. Même en cas d'interdiction bancaire ou de surendettement, vous pouvez bénéficier de ce droit.

Définir le droit au compte

Le droit au compte est une procédure légale qui garantit à toute personne résidant en France l'accès à un compte bancaire, même si elle rencontre des difficultés financières ou sociales. Si une institution bancaire refuse votre demande d'ouverture de compte, la Banque de France peut vous désigner un établissement qui sera obligé de vous en ouvrir un. Ce droit est essentiel pour pouvoir recevoir ses salaires et prestations sociales, effectuer des paiements, et éviter ainsi l'exclusion bancaire et sociale.

Les conditions d’éligibilité du droit au compte

Pour bénéficier du droit au compte, vous devez remplir les conditions suivantes :

- Résider en France : vous devez être domicilié en France, que vous soyez de nationalité française ou étrangère.

- Ne pas posséder de compte bancaire individuel : le droit au compte vise à garantir l'accès à un premier compte bancaire. Si vous détenez déjà un compte individuel, vous ne pouvez pas faire valoir ce droit pour en ouvrir un autre. Avoir un compte joint ne vous empêche pas de demander un compte individuel.

- Avoir un refus d'ouverture de compte : vous devez justifier d'un refus d'ouverture de compte de la part d'une banque.

Réunir les pièces et constituer le dossier

Pour faire valoir votre droit au compte, vous devrez constituer un dossier avec les pièces justificatives suivantes :

- Attestation de refus d'ouverture de compte : ce document est essentiel. Il est délivré par la banque qui a refusé votre demande d'ouverture de compte et précise les motifs du refus. Conservez précieusement l'original.

- Justificatif d'identité : carte nationale d'identité, passeport ou titre de séjour en cours de validité.

- Justificatif de domicile : facture d'électricité, de gaz, d'eau, de téléphone fixe ou quittance de loyer de moins de 3 mois. Un avis d'imposition ou une attestation d'hébergement peuvent aussi être acceptés.

- Formulaire de demande de droit au compte : ce formulaire est disponible auprès de la Banque de France.

Déposer la demande auprès de la Banque de France

Une fois votre dossier complet, vous pouvez déposer votre demande de droit au compte auprès de la Banque de France via différents canaux :

- En ligne : la procédure en ligne est la plus rapide et la plus simple. Vous pouvez déposer votre demande et vos pièces justificatives directement sur le site de la Banque de France.

- Au guichet : vous pouvez vous rendre directement dans une succursale de la Banque de France pour déposer votre dossier. Prenez rendez-vous au préalable pour éviter une attente prolongée.

- Par courrier : vous pouvez envoyer votre dossier par courrier recommandé avec accusé de réception à la succursale de la Banque de France dont vous dépendez.

Obtenir l’ouverture et connaître les services de base

Une fois désigné par la Banque de France, l'établissement bancaire est tenu de vous ouvrir un compte de dépôt. L'ouverture de ce compte se déroule comme une ouverture de compte classique, mais la banque ne peut pas vous la refuser. Vous devrez vous présenter à l'établissement avec la lettre de désignation et les pièces d'identité nécessaires.

Ce compte, appelé "compte de dépôt associé à un dispositif de droit au compte", vous donne accès à des services bancaires de base essentiels, notamment :

- Ouverture, tenue et fermeture du compte : l'établissement gère votre compte comme un compte classique, vous permettant de déposer et retirer de l'argent.

- Fourniture d'un RIB : vous recevez un Relevé d'Identité Bancaire (RIB) pour effectuer et recevoir des virements.

- Encaissement de virements et de chèques : vous pouvez recevoir des virements et déposer des chèques sur votre compte.

- Moyen de paiement : vous bénéficiez d'une carte de paiement à autorisation systématique. Ce type de carte vérifie le solde disponible sur votre compte avant chaque paiement, ce qui évite les découverts.

- Retraits d'espèces : vous pouvez effectuer des retraits d'espèces dans les distributeurs automatiques de la banque et, selon les cas, dans d'autres distributeurs.

Connaître les délais, recours et cas de refus/clôture

Délais :

- Après réception de votre dossier complet : la Banque de France dispose de 3 jours ouvrés pour désigner un établissement bancaire.

- Validité de la désignation : la désignation est valable pendant 15 jours. Vous devez contacter la banque désignée dans ce délai.

- Ouverture du compte : la banque doit vous ouvrir le compte rapidement après votre prise de contact.

Exceptions de refus d'ouverture :

Même avec la désignation de la Banque de France, l'ouverture du compte peut être exceptionnellement refusée dans les cas suivants :

- Non-conformité des pièces justificatives : pièces expirées, incomplètes ou falsifiées.

- Manquement aux obligations de vigilance : impossibilité de vérifier votre identité ou soupçon de blanchiment d'argent ou de financement du terrorisme.

- Détention d'un compte bancaire individuel : le droit au compte ne permet pas d'ouvrir un second compte individuel.

- Dossier incomplet : absence de l'attestation de refus d'ouverture de compte.

Cas de clôture du compte :

Un compte ouvert suite à une désignation peut être clôturé pour les motifs suivants :

- Non-utilisation prolongée : généralement après 12 mois d'inactivité.

- Manquements graves aux conditions générales : fraude, utilisation abusive du compte.

- Décision judiciaire.

Traiter les cas particuliers (mineurs, compte joint, interdits bancaires)

Éviter les frais et bien utiliser son nouveau compte

Un compte bancaire, même basique, engendre des frais.

Voici quelques conseils pour les limiter et gérer au mieux votre compte :

Opérations courantes et bons réflexes :

|

Opération courante |

Bons réflexes |

|

Consultation du solde |

Régulièrement (application mobile, site internet, distributeur) |

|

Retraits d'espèces |

Privilégier les distributeurs de votre banque pour éviter les frais supplémentaires |

|

Paiements par carte |

Vérifier le montant avant validation |

|

Virements |

S'assurer des coordonnées du bénéficiaire |

|

Relevé de compte |

Le consulter attentivement chaque mois |

|

Prélèvement automatique |

Vérifier le montant et la provenance du prélèvement |

|

Perte ou vol de carte |

Faire opposition immédiatement auprès de votre banque |

Aller plus loin avec Nickel : piloter votre compte au quotidien

Nickel est le compte pour tous qui favorise l’inclusion bancaire.

Grâce au compte de paiement Nickel, vous bénéficiez de services simples et pratiques pour gérer vos finances au quotidien :

- Ouverture rapide en point de vente : en quelques minutes dans un point de vente Nickel partenaire.

- Maîtrise de votre budget : la carte de débit Mastercard à autorisation systématique vous permet de dépenser uniquement l'argent disponible sur votre compte, évitant ainsi les découverts.

- Suivi des dépenses en temps réel : l'application mobile et l'espace client en ligne vous permettent de consulter votre solde et l'historique de vos transactions à tout moment.

- Virements instantanés : envoyez et recevez de l'argent en quelques secondes.

- Paiements sans contact et mobile : payez rapidement et en toute sécurité avec votre carte Nickel ou via Apple Pay et Google Pay.

FAQ - Droit au compte

Toute personne physique ou morale domiciliée en France, majeure ou mineure, qui ne parvient pas à ouvrir un compte bancaire dans un établissement de crédit de son choix, peut bénéficier du droit au compte. Cela concerne aussi bien les résidents que les non-résidents.

Pour une personne physique, une pièce d'identité et un justificatif de domicile sont généralement demandés. Pour une personne morale, il faut fournir les statuts, un extrait K-bis et une pièce d'identité du représentant légal. D'autres documents peuvent être requis selon la situation.

L'établissement désigné par la Banque de France dispose d'un délai de 3 jours ouvrables pour procéder à l'ouverture effective du compte, à compter de la réception du dossier complet.

L'offre de base, aussi appelée "service bancaire de base", inclut obligatoirement les services suivants :

- L'ouverture, la tenue et la clôture du compte

- Un moyen de consultation du solde et de l'historique des opérations (relevé de compte mensuel papier ou électronique)

- Une carte de paiement à autorisation systématique (souvent une carte à débit immédiat) permettant les retraits et les paiements en France et dans l'Union Européenne.

- Des virements SEPA et des prélèvements SEPA

- L'encaissement de chèques libellés à son nom

- Deux formules de chèques de banque par mois

Un établissement désigné ne peut refuser l'ouverture d'un compte au titre du droit au compte que dans des cas très limités : si la personne est déjà titulaire d'un compte bancaire en France, ou en cas de condamnation pénale pour blanchiment d'argent ou financement du terrorisme. La clôture du compte peut intervenir si le client ne respecte pas les conditions contractuelles, notamment en cas d'utilisation frauduleuse ou d'incidents de paiement répétés.

Oui, une fois titulaire d'un compte au titre du droit au compte, il est possible de demander à passer ultérieurement à une offre bancaire classique, auprès de l'établissement qui gère le compte ou d'un autre établissement. Vous pouvez opter pour la carte bancaire Nickel Classic.