Nickel > Guide > Moyen de paiement Nickel

Moyen de paiement Nickel - on fait le point

Chez Nickel on veut vous faciliter l’accès aux différents moyens de paiement disponibles en France :

- Carte bancaire,

- Paiement sans contact,

- Paiement en espèces,

- Les paiements en ligne,

- Les virements.

Vous avez des questions sur ces moyens de paiement ? On y répond tout de suite.

Payer en espèces : les conditions et les limites du moyen de paiement le plus connu

On commence par le moyen de paiement le plus ancien, le paiement en espèces.

Est-il possible de payer partout en espèces ? Quel est le montant maximum autorisé ? Peut on me refuser un paiement en espèces….

Le paiement en espèces est-il possible partout ?

Oui ! Moyen de paiement le plus ancien, le paiement en espèces (aussi appelé paiement en liquide) vous permet de régler vos achats avec des pièces et des billets.

À la boulangerie, au restaurant ou dans un magasin, ce mode de paiement sera presque toujours accepté.

Un commerçant n’a le droit de vous le refuser que si :

- Vous essayez de payer avec des pièces et des billets autres que l’Euro

- Vos pièces sont illisibles et vos billets sont trop déchirés ou raturés

- Vous tentez de payer un seul achat avec plus de 50 pièces

- Vous n’avez pas l’appoint et le commerçant n’a pas suffisamment de pièces pour vous rendre la monnaie.

Paiement en espèces : quel est le montant maximum autorisé ?

Tout dépend de la situation !

Pour une transaction entre particuliers, il n’y a pas de limite de montant.

Vous pouvez donc tout à fait acheter une voiture, un meuble ou un vêtement repérés sur Le Bon Coin avec de l’argent liquide. Seule contrainte : une preuve écrite du versement sera nécessaire si la valeur de l’achat dépasse 1 500€.

Le montant d’un paiement en espèces est en revanche limité à :

- 300 € pour le paiement de vos impôts et vos taxes dans un guichet de l’administration fiscale

- 1 000 € pour une transaction entre un particulier et un professionnel ou entre professionnels, sauf si vous n’avez pas de compte ou d’autre moyen de paiement

- 1 500 € pour un salaire

- 3 000 € pour des paiements réalisés ou reçus par un notaire dans le cadre d’un achat immobilier.

Payer en ligne : les règles à connaître et les précautions à prendre

Pour certains, le paiement en ligne a remplacé l’utilisation des espèces. Pour d’autres, il est synonyme de danger, on fait le point sur le sujet.

Comment régler vos achats par internet ?

Vous vous baladez sur un site de e-commerce et vous venez de trouver un article qui vous plaît ?

Vous pouvez directement l’acheter en ligne depuis votre smartphone, votre tablette ou votre ordinateur :

- Par carte bancaire en saisissant les chiffres de la carte, sa date d'expiration et son cryptogramme à 3 chiffres,

- Ou depuis un porte-monnaie électronique que vous alimentez avec votre compte et qui sera débité au moment de l’achat.

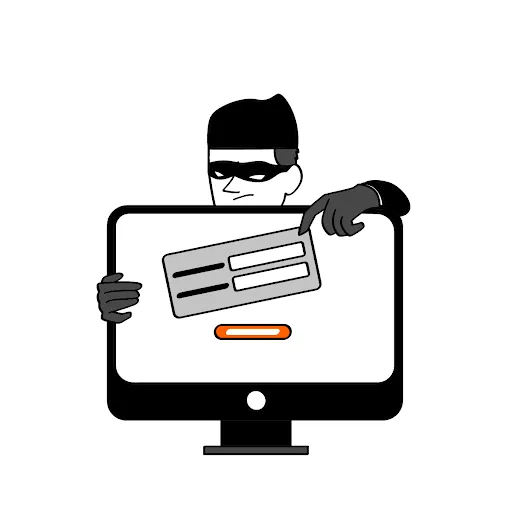

Fraude à la carte : quelles précautions prendre et comment réagir ?

Au fil de votre navigation sur internet, vous venez d’atterrir sur un site de e-commerce dont vous n’avez jamais entendu parler et qui affiche des prix incroyablement bas. Trop beau pour être vrai, gare à l’arnaque !

Dans le doute, n’entrez aucune donnée personnelle pour vous protéger d’une potentielle fraude à la carte.

Voici quelques précautions à respecter lors de vos achats en ligne :

- Préférez toujours les plateformes avec une adresse qui commence par « https:// » plus sécurisées que celles qui démarrent par « http:// » ;

- Passez votre chemin si un site vous demande de partager des informations personnelles, comme un mot de passe ;

- Lisez les notes et les avis laissés par d’autres clients ;

- N’enregistrez pas vos coordonnées bancaires sur votre téléphone ou votre ordinateur ;

- Optez pour la double sécurité de paiement. En plus du cryptogramme à 3 chiffres de votre carte, certains établissements proposent une deuxième étape de validation qui peut prendre la forme d’un code à taper pour confirmer la commande ou d’une notification à valider sur votre smartphone ;

- Réalisez vos achats uniquement lorsque vous êtes connecté sur votre réseau wifi personnel ou celui d’une personne que vous connaissez.

Autre conseil : consultez régulièrement le solde et les mouvements de votre compte sur votre application ou votre Espace clientl pour vérifier qu’aucune transaction suspecte n’a été réalisée. Si vous constatez quelque chose d’anormal, contactez votre établissement pour faire opposition sur votre carte et demander un remboursement.

Le paiement sans contact, un moyen de paiement en plein essor

Avec le paiement sans contact, plus besoin de taper votre code PIN quand vous passez en caisse ! Pratique et rapide, ce moyen de paiement s’appuie sur la technologie de communication sans fil NFC.

Le paiement sans contact est proposé chez tous les commerçants équipés d’un terminal de paiement électronique (TPE) compatible.

Le paiement sans contact fonctionne en 3 étapes :

1. Le commerçant tape le montant de votre achat sur le TPE et vous tend l’appareil ;

2. Vous vérifiez que le montant est correct et vous approchez votre carte ou votre smartphone du terminal ;

3. Un voyant lumineux et un son vous confirment que le paiement est validé. Vous pouvez alors récupérer l’achat et le reçu.

Pour payer sans contact, vous devez avoir une carte de paiement compatible reconnaissable à son pictogramme qui rappelle le logo du wifi.

Si c’est le cas, l’option sans contact sera peut être déjà activée par défaut sur la carte. Parfois, vous devrez demander à un conseiller de l’activer ou alors le faire vous-même depuis votre Espace client.

Vous pouvez aussi choisir de désactiver cette fonctionnalité. Rassurez-vous, ce n’est pas irréversible et vous pourrez réactiver la puce à tout moment pour profiter du paiement sans contact.

Sur une carte ou sur un smartphone, le paiement sans contact utilise la même technologie.

Il suffit juste que votre compte propose ce service et que votre téléphone soit équipé du système NFC.

Si c’est le cas, vous devez activer l’option sans contact dans les paramètres de votre mobile et aussi auprès de l’établissement où est domicilié votre compte.

Vous devez ensuite télécharger une application de paiement mobile, comme Apple Pay, Google Pay, Samsung Pay ou Paylib et enregistrer les données de votre carte. Vous pourrez alors utiliser ce moyen de paiement pour régler vos achats en passant votre téléphone sur le TPE du commerçant.

Quelles sont les montants maximum et les limites de ce moyen de paiement ?

Le paiement sans contact par carte est limité à 50 euros par opération. Si votre achat dépasse ce montant, vous devrez insérer votre carte et tapez votre code à 4 chiffres.

Certains comptes fixent un montant maximum d’achats à ne pas dépasser sur une semaine ou un mois, ainsi qu’un nombre limité d’opérations sans contact successives. Une fois la limite atteinte, vous devez effectuer un retrait ou un paiement classique en insérant votre carte pour pouvoir remettre le compteur à zéro.

De son côté, le paiement sans contact via mobile n’est pas soumis au plafond des 50 euros par opération. Seule contrainte : au-delà de 50 euros, vous devrez vous identifier pour valider la transaction après avoir passé votre téléphone sur le TPE (le mode d’authentification peut varier selon le téléphone et le service de paiement mobile).

Que faire si le paiement sans contact ne marche pas ?

Vous venez de passer votre téléphone ou votre carte bancaire sur le TPE et le paiement sans contact ne marche pas ? Pas de panique ! Il se peut que :

- Le solde de votre compte soit insuffisant ;

- Vous ayez dépassé le montant ou le nombre maximal d’achats successifs autorisés ;

- L’option « paiement sans contact » de votre carte ou de votre mobile ne soit pas activée ;

- Le TPE du commerçant ne fonctionne pas.

Quelqu’un peut-il faire un paiement sans contact avec votre téléphone ou votre carte volés ?

Vous venez de vous faire voler votre carte bancaire ?

Le voleur peut malheureusement réaliser un paiement sans contact dans la limite des 50€ par achat et du nombre de transactions successives autorisées.

Premier réflexe : appelez votre établissement pour faire opposition ! Si d’ici quelques jours, vous voyez qu’un paiement a été fait sans votre accord, vous avez 13 mois pour le contester auprès de votre établissement et demander un remboursement (ou 70 jours si le paiement a été fait hors d’Europe).

En cas de vol de smartphone, appelez votre opérateur téléphonique et votre établissement pour bloquer le paiement mobile et faire opposition à votre carte.

Pour limiter ce risque, désactivez toujours le paiement mobile dans les « réglages » de votre smartphone ou les « paramètres » de votre application après chaque utilisation

Virements et prélèvements : comment ça se passe ?

Quelle est la différence entre un virement et un prélèvement ?

Les virements et les prélèvements permettent tous les deux d’effectuer un transfert d'argent d’un compte à un autre de façon ponctuelle ou récurrente :

- Le virement bancaire est effectué par une personne qui verse de l'argent de son compte vers le compte d’un bénéficiaire. Vous pouvez par exemple l’utiliser pour rendre de l’argent à un ami ou acheter un article à un particulier. Le virement peut s’effectuer directement depuis votre Espace client ou votre Application mobile.

- Pour le prélèvement, vous devez d’abord communiquer votre relevé d’identité bancaire (RIB) à la personne, l’administration ou l’entreprise qui recevra l’argent. Le transfert peut être permanent (par exemple pour vos factures mensuelles). Votre compte sera alors débité à une date convenue, sans que vous n’ayez rien à faire.

Attention, un prélèvement peut être rejeté si votre compte est en situation de découvert bancaire. Si c’est le cas, gare à l’incident de paiement !

Si vous êtes client Nickel et que votre solde est inférieur au montant des frais que vous devez au moment du prélèvement, on vous prélève une partie de ces frais (le montant de votre solde restant) puis le reste dû quand votre compte sera approvisionné. Par exemple : si vous devez 10 € de frais de rejet mais que votre solde s’élève à 7 €, on vous prélève 7 € de frais partiels. Vous devrez encore à Nickel 3 € qui seront prélevés par la suite. Cette technique vise à vous protéger des incidents de paiement et des agios.

Questions fréquemment posées sur les moyens de paiement

Le virement instantané (SEPA ou hors SEPA) permet de transférer de l’argent dans un maximum de 10 secondes 7j/7 et 24h/24. Si votre compte offre cette option, vous pouvez le faire depuis votre application mobile ou votre Espace client de la même manière qu’un virement classique. Il vous suffira simplement de cocher la case “virement instantané” au moment de l’opération.

Le virement instantané est très pratique pour rembourser ou payer rapidement quelqu’un. Une fois fait, il est en revanche irréversible.

Enfin, son montant est limité à 100 000 euros en zone SEPA. Ça laisse pas mal de marge quand même !!

Vous voulez résilier votre contrat d’électricité ? Le montant du prélèvement automatique programmé pour votre opérateur internet n’est pas le bon ? Vous pouvez bloquer le prélèvement pour empêcher le débit de la somme d’argent prévu dans l’attente de résoudre le problème avec le bénéficiaire du prélèvement.

Sans surprise, l’opposition sur prélèvement doit être effectuée par le titulaire du compte.

Il est généralement difficile d'annuler un virement une fois qu'il a été réalisé.

Dans tous les cas, si vous avez commis une erreur, par exemple fait un virement à la mauvaise personne, appelez immédiatement l'établissement pour demander l’annulation de l’opération. Vous augmenterez vos chances de la voir annulée !