Nickel > Guide > Tout savoir sur les transactions bancaires et leur fonctionnement

Tout savoir sur les transactions bancaires et leur fonctionnement

Vous vous demandez peut-être ce qui se passe réellement lorsque vous effectuez un paiement avec votre carte, retirez de l'argent ou recevez un virement. En réalité, toutes ces actions sont des transactions bancaires. Une transaction bancaire, c'est simplement un mouvement d'argent entre deux comptes : le vôtre et celui d'une autre personne ou entreprise. Que ce soit un paiement chez un commerçant, un retrait à un distributeur, un prélèvement automatique pour une facture ou un simple transfert d'argent à un ami, chaque opération est une transaction bancaire. Mais savez-vous comment fonctionnent ces transactions ?

Dans cet article, Nickel vous aide à comprendre les différents types de transactions, les étapes clés de leur traitement et les bonnes pratiques pour les gérer efficacement. Ainsi, vous aurez les clés pour naviguer en toute confiance dans le monde des opérations bancaires.

Qu’est-ce qu’une transaction bancaire ?

Une transaction bancaire est une opération financière qui est enregistrée par un établissement financier. Il s'agit de tout mouvement d'argent qui affecte le solde d'un compte. Pour être plus précis, une transaction bancaire représente un échange de fonds entre deux parties, qu'il s'agisse de personnes physiques, d'entreprises ou d'autres entités. Chaque transaction est documentée et enregistrée dans les systèmes de l’institution financière, ce qui permet de suivre l'historique des mouvements financiers.

Les différents types de transactions bancaire

On a listé ci-dessous les transactions bancaires les plus courantes :

- Paiement par carte bancaire : lorsque vous utilisez votre carte Nickel pour régler un achat en magasin ou en ligne. L'argent est transféré de votre compte vers celui du commerçant.

- Encaissement d'un chèque : déposer un chèque sur votre compte et voir le montant crédité. L'argent est transféré du compte de l'émetteur du chèque vers le vôtre.

- Retrait d'espèces : lorsque vous retirez de l'argent à un distributeur automatique. L'argent est débité de votre compte et vous est remis en espèces.

- Virement bancaire : envoyer de l'argent à un ami ou à un membre de votre famille via un virement. L'argent est transféré de votre compte vers le leur.

- Prélèvement automatique : le paiement automatique de vos factures (électricité, internet, etc.) par prélèvement. L'argent est débité de votre compte à une date convenue.

- Dépôt d'espèces : déposer des espèces sur votre compte Nickel chez un buraliste partenaire. L'argent est crédité sur votre compte.

- Paiement sans contact : régler un achat en approchant votre carte d'un terminal de paiement. L'argent est transféré de votre compte vers celui du commerçant.

- Opération de bourse : l'achat ou la vente d'actions, d'obligations ou d'autres instruments financiers via votre compte titres est également une transaction bancaire.

Comment se déroule une transaction bancaire ?

Le processus d'une transaction bancaire peut sembler complexe, mais il suit généralement les étapes suivantes :

Tout commence par un ordre que vous donnez à votre institution financière. Cet ordre peut prendre différentes formes :

- Paiement par carte bancaire en magasin

- Retrait d'espèces à un distributeur

- Virement bancaire en ligne

- Dépôt d'un chèque

- Mise en place d'un prélèvement automatique

- Une fois l'ordre émis, il est transmis au système de la banque.

- La banque vérifie la validité de l'ordre (signature, code confidentiel, etc.)

- Elle s'assure que vous disposez des fonds nécessaires sur votre compte

- Elle communique avec les autres parties impliquées (par exemple, la banque du commerçant si vous effectuez un paiement par carte).

- Si toutes les vérifications sont positives, la banque valide la transaction.

- Les fonds sont débités de votre compte (dans le cas d'un paiement ou d'un retrait) ou crédités sur votre compte (dans le cas d'un encaissement ou d'un virement reçu).

- La transaction est enregistrée dans l'historique de votre compte.

- Vous pouvez consulter cette information en ligne, sur votre relevé bancaire ou via l'application Nickel.

- Le solde de votre compte est mis à jour en conséquence.

Transactions immédiates vs transactions différées :

Il est important de distinguer deux types de transactions :

Transactions immédiates : ce sont les transactions qui sont traitées et affichées sur votre compte en temps réel ou presque. Exemples :

- Paiement par carte bancaire (souvent)

- Retrait d'espèces

- Virement instantané (si votre banque le propose)

- Paiement sans contact

Transactions différées : ce sont les transactions qui sont traitées et affichées sur votre compte ultérieurement, généralement sous 24 à 48 heures ouvrées. Exemples :

- Encaissement d'un chèque

- Virement bancaire classique

- Certains paiements par carte bancaire (notamment à l'étranger)

- Prélèvements automatiques

Les étapes d’une transaction : de la demande à la validation

- Demande : vous initiez une opération (paiement, retrait, virement, etc.). Vérification : l’établissement financier vérifie votre identité et l'autorisation de l'opération (code PIN, authentification forte).

- Traitement : l’institution financière transfère les fonds entre les comptes concernés.

- Validation : la transaction est enregistrée et les soldes sont mis à jour. Confirmation : vous recevez une confirmation de l'opération (ticket, notification, relevé).

Les délais de traitement selon le type d’opération

Les délais de traitement des transactions bancaires varient considérablement selon le type d'opération :

- Paiement par carte bancaire : généralement instantané. Le montant est débité presque immédiatement, parfois avec un statut « en attente » pendant quelques heures.

- Virement SEPA : comptez 24 à 48 heures ouvrables. Un virement effectué avant l'heure limite un jour ouvré est généralement crédité le jour ouvré suivant. Ceux effectués le week-end ou les jours fériés sont traités le jour ouvré suivant.

- Virement instantané : instantané (si offert par votre banque). Le montant est crédité en quelques secondes, 24h/24 et 7j/7.

- Prélèvement SEPA : le délai est variable. L'entreprise doit informer votre banque de l'échéance quelques jours à l'avance, et le débit a lieu à la date d'échéance.

- Encaissement de chèque : prévoir plusieurs jours ouvrables pour que les fonds soient disponibles sur votre compte.

- Transferts internationaux (hors SEPA) : les délais sont plus longs, de plusieurs jours à une semaine, voire plus, selon les pays, devises et banques. Des frais supplémentaires peuvent s'appliquer.

Comment vérifier qu’une transaction est bien effectuée ?

Il est essentiel de suivre vos transactions bancaires pour vous assurer que tout se déroule correctement. Voici comment vous pouvez procéder :

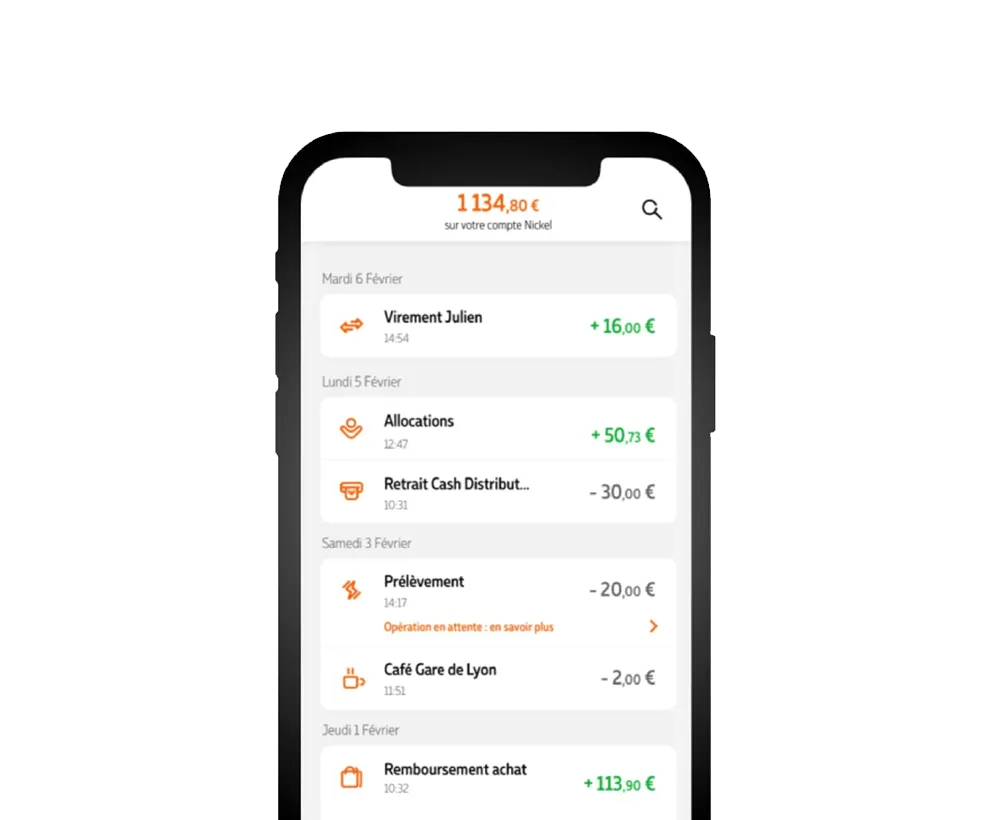

- Historique des transactions : consultez régulièrement votre historique en ligne ou via l'application mobile de votre banque. Vérifiez les dates, montants et bénéficiaires.

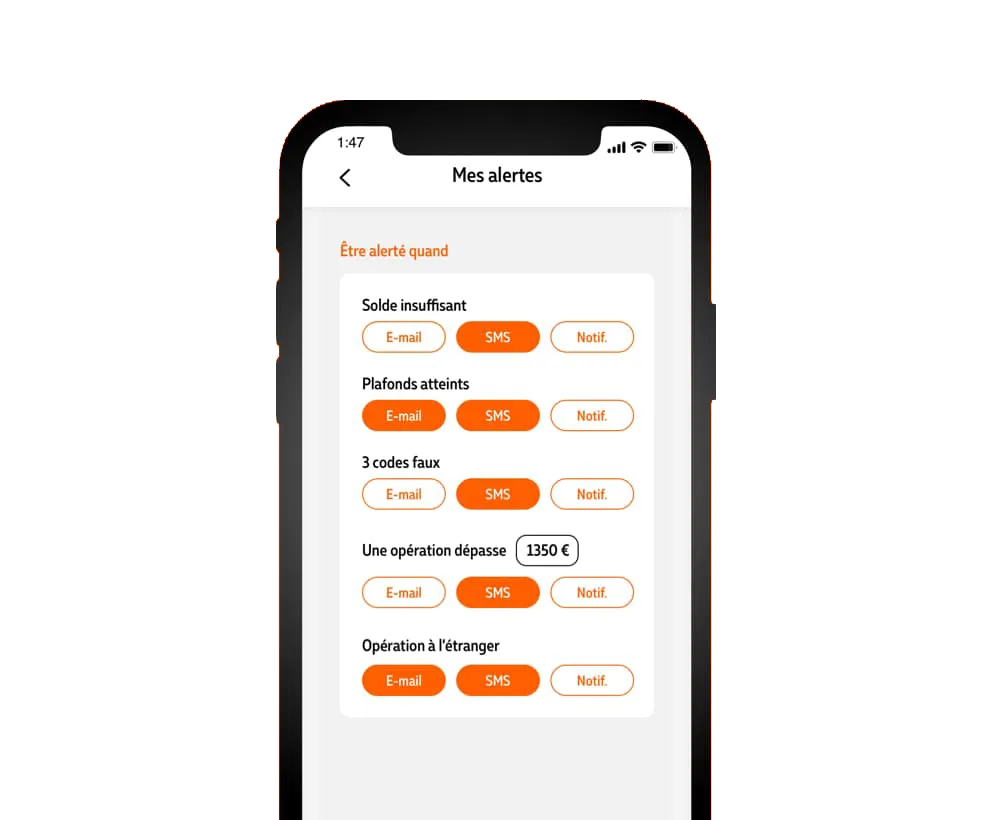

- Notifications en temps réel : activez les notifications pour être alerté de chaque transaction. Cela vous permet de réagir rapidement en cas de problème.

- Relevés bancaires : examinez attentivement vos relevés mensuels pour vous assurer que toutes les opérations sont correctes.

Quels sont les frais liés aux transactions bancaires ?

La plupart des transactions bancaires courantes sont gratuites ou peu coûteuses, en particulier si vous utilisez un compte courant standard. Cependant, certains types d'opérations peuvent entraîner des frais, en fonction de la nature de votre compte, des services que vous utilisez et des conditions tarifaires de votre institution financière. Voici une distinction des frais les plus courants :

- Frais sur les paiements à l'étranger : lorsque vous effectuez un paiement avec votre carte bancaire dans une devise autre que l'euro, des frais de change et des commissions peuvent s'appliquer. Ces frais servent à couvrir les coûts liés à la conversion de devises.

- Frais sur les retraits hors réseau : si vous retirez de l'argent à un distributeur automatique qui ne fait pas partie du réseau de votre banque, des frais de retrait peuvent vous être facturés. Ces frais sont généralement indiqués avant que vous ne confirmiez le retrait.

- Frais sur des opérations spécifiques : certaines opérations spécifiques peuvent entraîner des frais, comme les virements internationaux hors zone SEPA, les chèques de banque, les oppositions sur chèque ou carte, ou les demandes de documents spécifiques.

Pourquoi des frais peuvent s’appliquer ?

Plusieurs raisons peuvent expliquer que des frais s’appliquent sur certaines transactions :

- Changement de devise : lorsque vous effectuez une transaction dans une devise étrangère, votre banque doit convertir les euros en cette devise, ce qui entraîne des coûts (taux de change, commissions).

- Institution financière intermédiaire : pour les virements internationaux, des institutions financières intermédiaires peuvent être impliquées dans le transfert des fonds, ce qui peut entraîner des frais supplémentaires.

- Zone hors SEPA : les virements vers des pays situés en dehors de la zone SEPA (Espace Unique de Paiement en Euros) sont généralement plus coûteux que les virements nationaux ou européens.

- Plafond dépassé : certains établissements financiers peuvent facturer des frais si vous dépassez les plafonds de retrait ou de paiement autorisés par votre contrat.

- Services spécifiques : les services spécifiques, comme les demandes de documents, les oppositions sur chèque ou carte, ou les chèques de banque, sont souvent payants car ils nécessitent un traitement manuel et des vérifications supplémentaires.

Comment éviter les frais inutiles ?

Pour payer moins de frais bancaires, limitez le nombre de vos opérations en regroupant vos paiements et retraits. Consultez attentivement les tarifs de votre banque pour chaque type d'opération. Utilisez les distributeurs de votre banque pour éviter les frais, et profitez des retraits gratuits chez les partenaires Nickel. Anticipez les frais et délais pour les virements internationaux. Si vous voyagez, choisissez une carte avec des frais réduits à l'étranger, comme Nickel Chrome ou Nickel Metal. Enfin, choisissez une banque avec des tarifs clairs et simples comme Nickel.

Transactions bancaires et sécurité : comment être protégé ?

Il est naturel de se soucier de la sécurité de ses transactions bancaires, surtout à l'ère numérique. Rassurez-vous, les institutions financières mettent en place de nombreux mécanismes de sécurité pour protéger votre argent et vos informations personnelles.

Les systèmes de protection des paiements en ligne

Il existe différents types de systèmes de protection de paiement en ligne :

- 3D Secure : ce système renforce la sécurité des paiements en ligne en demandant une authentification supplémentaire (code SMS, validation via l'application mobile) pour vérifier que vous êtes bien le titulaire de la carte.

- Authentification forte : l'authentification forte (ou authentification à deux facteurs) consiste à utiliser au moins deux éléments différents pour prouver votre identité (par exemple, un mot de passe et un code SMS). Elle est obligatoire pour effectuer certaines opérations sensibles.

- Cryptage des données : les banques utilisent des technologies de cryptage avancées pour protéger vos données personnelles et financières lorsqu'elles transitent sur Internet.

- Surveillance des transactions : les systèmes bancaires surveillent en permanence les transactions pour détecter les activités suspectes (par exemple, des paiements inhabituels, des connexions depuis des pays étrangers).

Que faire en cas d’opération suspecte ?

En cas d'opération suspecte sur votre compte, commencez par vérifier les détails de la transaction sur votre application ou espace client. Si vous pensez que votre carte est compromise, faites immédiatement opposition en ligne, par téléphone ou via l'application. Contactez ensuite le service client de votre banque pour signaler l'opération et obtenir de l'aide. Enfin, si vous avez été victime d'une fraude, déposez plainte auprès de la police ou de la gendarmerie.

Comment simplifier ses transactions au quotidien ?

La gestion de vos finances ne devrait pas être une source de stress. Simplifier ses transactions au quotidien est aujourd'hui possible grâce à une multitude d'outils et de méthodes innovantes. Optimisez votre gestion financière en adoptant des pratiques simples et modernes.

Utiliser les moyens de paiement modernes

Les moyens de paiement traditionnels peuvent souvent être contraignants. Heureusement, de nouvelles solutions plus rapides, plus sûres et plus pratiques existent :

- Paiement mobile : adoptez le paiement mobile via des applications comme Apple Pay, Google Pay, Samsung Pay… . Plus besoin de sortir votre carte bancaire à chaque transaction, un simple geste suffit. C'est facile, rapide et sécurisé.

- Cartes virtuelles : pour les achats en ligne, privilégiez l'utilisation de cartes virtuelles à usage unique. Elles limitent les risques de fraude en cas de piratage du site marchand.

- Virements instantanés : pour les transferts d'argent entre particuliers, les virements instantanés (disponibles avec certaines banques) sont une alternative rapide et efficace aux chèques ou aux espèces.

- Abonnements et prélèvements automatiques : automatisez le paiement de vos factures récurrentes (électricité, internet, assurances...) pour éviter les oublis et les pénalités de retard.

Suivre et catégoriser ses dépenses

Pour maîtriser votre budget, il est essentiel de savoir où va votre argent. Suivre et catégoriser vos dépenses vous permet d'identifier les postes de dépenses importants et d'ajuster vos habitudes si nécessaire :

- Applications de gestion de budget : utilisez des applications dédiées (Bankin', Linxo, BudgetBakers...) pour suivre automatiquement vos dépenses. Elles catégorisent vos transactions et vous fournissent des graphiques clairs pour visualiser votre budget.

- Relevés bancaires : consultez régulièrement vos relevés bancaires et prenez le temps de catégoriser vos dépenses manuellement (alimentation, transport, loisirs...).

- Tableau de budget : si vous préférez une approche plus personnalisée, créez un tableur (Excel, Google Sheets) pour enregistrer vos dépenses et les classer par catégories.

- Alertes et notifications : configurez des alertes pour être informé en cas de dépassement de budget ou d'activité suspecte sur votre compte.

Pourquoi choisir un compte simple pour gérer ses transactions ?

Dans un monde financier complexe, la simplicité est souvent synonyme d'efficacité et de tranquillité d'esprit. Opter pour un compte simple pour gérer ses transactions offre de nombreux avantages. Nickel vous offre la clarté et la simplicité dont vous avez besoin pour gérer vos finances en toute sérénité.

Une solution accessible à tous, sans condition de revenus

Les comptes simples sont conçus pour être intuitifs et faciles à utiliser, sans jargon complexe. Ils affichent clairement les frais associés, sans frais surprises désagréables. De plus, ils sont souvent plus accessibles que les comptes bancaires traditionnels, avec des conditions d'ouverture moins restrictives et des tarifs adaptés à tous les budgets, sans condition de revenus.

Une gestion fluide, en ligne et chez les buralistes

Avec Nickel, vous profitez d'une gestion de budget simple et transparente, où que vous soyez. Notre application mobile intuitive vous permet de suivre vos dépenses, effectuer des virements et gérer votre compte en toute autonomie. Et si vous avez besoin d'aide ou d'un service de proximité, vous pouvez vous rendre chez l'un de nos buralistes partenaires ou contacter notre service client pour une assistance personnalisée. Nickel, c'est l'assurance d'une expérience simplifiée : ouverture de compte rapide, frais clairs et suivi instantané de vos opérations. Vous gagnez du temps et de la sérénité en maîtrisant vos finances, que ce soit en ligne ou près de chez vous.