Nickel > Guide > Prélèvement sur carte bancaire

Prélèvement sur carte bancaire : comprendre et comparer

Transférer votre argent d’un compte en banque à un autre sans utiliser vos espèces, votre carte de crédit ou un chèque, c’est possible grâce au prélèvement sur carte bancaire. Cette méthode de paiement est couramment utilisée pour les transactions en ligne ou les paiements récurrents. Que vous soyez commerçant ou consommateur, il est important de comprendre le fonctionnement, les avantages et les inconvénients de ce type de prélèvement qui est différent du virement bancaire. Dans cet article, on vous expose les aspects essentiels du paiement via prélèvement sur carte bancaire, on vous explique comment mettre en place cette opération bancaire et comment la différencier avec l’autre méthode de paiement : prélèvement SEPA.

Qu’est-ce qu’un prélèvement bancaire ?

Rapide, simple et sécurisé, le prélèvement bancaire est un moyen de paiement qui permet de réaliser des transactions ponctuelles ou récurrentes. Cette opération bancaire autorise un tiers, une entreprise ou un organisme, à retirer de l’argent sur votre compte en banque de façon automatique à des dates prédéfinies. Cette méthode de paiement est généralement utilisée pour régler des factures récurrentes comme les loyers, les abonnements ou les factures de services publics par exemple. Le prélèvement bancaire se fait de deux façons différentes : par prélèvement SEPA, utilisé dans la zone euro, ou par prélèvement sur carte bancaire, qui a une portée mondiale.

Définition

Le prélèvement bancaire met en relation un débiteur (un client qui paye son abonnement) et un créancier (la société qui fournit le service d'abonnement). Le créancier peut prélever des sommes de façon régulière ou spécifique directement sur le compte bancaire du débiteur. Il offre une gestion simplifiée des paiements réguliers.

Pour effectuer un prélèvement bancaire, votre institution financière va devoir accepter votre autorisation de prélèvement (mandat) d’un montant donné par le bénéficiaire pour que le prélèvement bancaire soit effectué. À son tour, le bénéficiaire doit transmettre à sa banque ce mandat pour qu’elle l’autorise et le renvoie à votre banque (titulaire du compte) pour qu’elle l’enregistre. Une fois toutes les informations validées par toutes les parties, le transfert de fonds peut se faire. Pour que le prélèvement bancaire se mette en place, le débiteur doit fournir une copie d’un RIB et la banque émettrice doit utiliser les codes identifiant le compte bancaire du bénéficiaire : l’IBAN et le BIC de la banque destinataire.

Les entreprises et les commerçants ont différentes méthodes pour prélever des fonds auprès de leurs clients. Le prélèvement par carte bancaire : un prélèvement automatique qui permet de prélever de façon régulière un montant sur le compte d’un client. Par exemple pour les abonnements, les factures ou le prélèvement SEPA qui lui permet d’effectuer des paiements en euros dans l’Union européenne. Il est important de choisir le type de prélèvement le plus adapté à vos besoins et vos contraintes car chaque méthode présente ses avantages et ses inconvénients.

Comparaison entre prélèvements SEPA et prélèvements par carte bancaire

Lorsque vous vous rendez dans un commerce ou sur un site marchand, que vous effectuez un achat et que vous autorisez le commerçant à débiter directement le montant de la transaction sur votre carte bancaire, cela s’appelle un prélèvement sur carte bancaire. À ne pas confondre avec le prélèvement SEPA, Single Euro Payments Area en anglais. Le prélèvement sur carte bancaire se fait suite à l’enregistrement du consommateur : numéro de carte bancaire, date d’expiration, code de validation. Lors d’un prélèvement par carte bancaire, le commerçant va utiliser les détails de votre carte bancaire pour prélever le montant dû sur votre carte directement. Lors d’un prélèvement SEPA, vous devez remplir une autorisation de prélèvement (mandat) pour que le créancier puisse prélever des fonds sur votre compte bancaire.

Entré en vigueur le 1er août 2014, le prélèvement SEPA a été mis en place pour permettre un marché unique de paiement dans l’ensemble de la zone Euro afin d’avoir des paiements internationaux aussi rapides et sécurisés que des paiements nationaux. Ce prélèvement bancaire couvre une grande partie de l’Europe et permet aux entreprises, organismes et particuliers des 34 Pays de la zone SEPA d’encaisser des paiements en euros. Cet espace unique comprend les pays de l’Union européenne, la Norvège, la Suisse, Monaco, l’Islande ou encore le Liechtenstein. Le prélèvement SEPA nécessite l’accord préalable du débiteur (le client), autorisant le créancier à débiter son compte. Cette autorisation est appelée mandat de prélèvement SEPA et est présentée au débiteur lors de la souscription à l’achat ou au service. La banque du débiteur doit vérifier la validité du contrat et les fonds disponibles sur son compte. Une fois signé, le créancier envoie une demande de prélèvement à sa banque. Si tout est en ordre, c’est seulement maintenant que le prélèvement peut être fait. Les prélèvements SEPA offrent une sécurité et une transparence aux consommateurs car ils sont régis par des réglementations européennes.

Le prélèvement par carte bancaire est une méthode courante et idéale pour les paiements uniques, récurrents ou les situations où la rapidité de transaction est nécessaire. Son traitement est rapide et instantané. Le prélèvement par carte bancaire est le moyen de paiement numéro 1 en France car pour les consommateurs il est souvent plus facile de payer par carte bancaire. Ce processus offre aux clients et aux entreprises une certaine commodité et flexibilité. Le titulaire de la carte doit fournir les informations de sa carte de crédit : numéro de carte bancaire, date d’expiration et code de sécurité (CVV). Après avoir reçu la demande de paiement et vérifié les informations, la banque émettrice autorise la transaction sur le compte du titulaire. Le commerçant reçoit à son tour la confirmation et peut délivrer les biens ou services. Des technologies ont été créées afin de sécuriser les paiements par carte bancaire et de vérifier les identités comme le service 3D Secure.

Principale différences entre SEPA et prélèvement par carte bancaire

Voici les différences principales entre ces deux types de prélèvements :

- L’initiation du prélèvement : le prélèvement SEPA se fait suite à l’obtention d’un mandat de prélèvement signé par le créancier et le payeur alors que le prélèvement par carte bancaire ne nécessite pas de mandat, le payeur peut directement prélever des fonds sur sa carte bancaire avec son numéro de carte.

- Le délai de transaction : le prélèvement par carte bancaire est immédiat alors que le délai de traitement des prélèvements SEPA peut prendre plusieurs jours.

- Coûts : contrairement au prélèvement SEPA, le prélèvement par carte bancaire peut être plus coûteux pour les commerçants car ils doivent payer des frais de transactions plus élevés imposés pour les paiements par carte bancaire.

- Plafond : lorsque vous effectuez un prélèvement par carte bancaire, vous avez un plafond de carte bancaire que vous ne pouvez pas dépasser (généralement fixé à 2000 euros). Tandis que si vous faites un prélèvement SEPA, vous n’aurez aucun seuil maximum de prélèvement.

- Situation géographique : le prélèvement SEPA est limité à l’Europe, tandis que les cartes bancaires peuvent être utilisées partout dans le monde.

- Sécurité : le prélèvement par carte bancaire est plus sujet aux fraudes car le payeur n’a pas besoin de donner son autorisation explicite contrairement au prélèvement SEPA.

Comment choisir entre les deux options ?

Pour répondre à cette question, il est important que vous preniez en compte vos besoins spécifiques et vos préférences. Votre choix entre un prélèvement par carte bancaire et un prélèvement SEPA va dépendre de plusieurs facteurs à considérer :

- Le type de paiement

- La nature de votre transaction : produit, service…

- La zone géographique de votre transaction : pays et zone ciblés

- Les coûts : frais des transactions

- La sécurité

Choisissez le mode de paiement adapté à vos besoins !

Solutions innovantes pour une gestion simplifiée des prélèvements

Pour une gestion simplifiée des prélèvements et pour gagner en efficacité, des solutions innovantes ont été mises en place sur le marché en intégrant des technologies modernes. Ces solutions permettent la réduction des risques et font gagner du temps en étant plus efficaces. Plusieurs solutions existent :

Des logiciels permettant de suivre en temps réel les transactions bancaires de type prélèvement et les mandats au format SEPA. Ces applications peuvent permettre de créer et stocker des mandats et réduisent le temps de gestion manuelle.

Ils offrent la possibilité de débloquer ou bloquer un prélèvement, catégoriser et analyser les dépenses directement depuis l’application mobile.

Ils permettent d’améliorer la transparence et d’être alerté avant chaque prélèvement, des outils pouvant être intégrés pour envoyer des notifications automatiques par SMS ou par email.

l’IA peut être utilisée pour permettre la prévention des fraudes liées aux prélèvements automatiques.

L'utilisation des API permet de faciliter les paiements directs de compte à compte sans passer par les réseaux de cartes bancaires traditionnels.

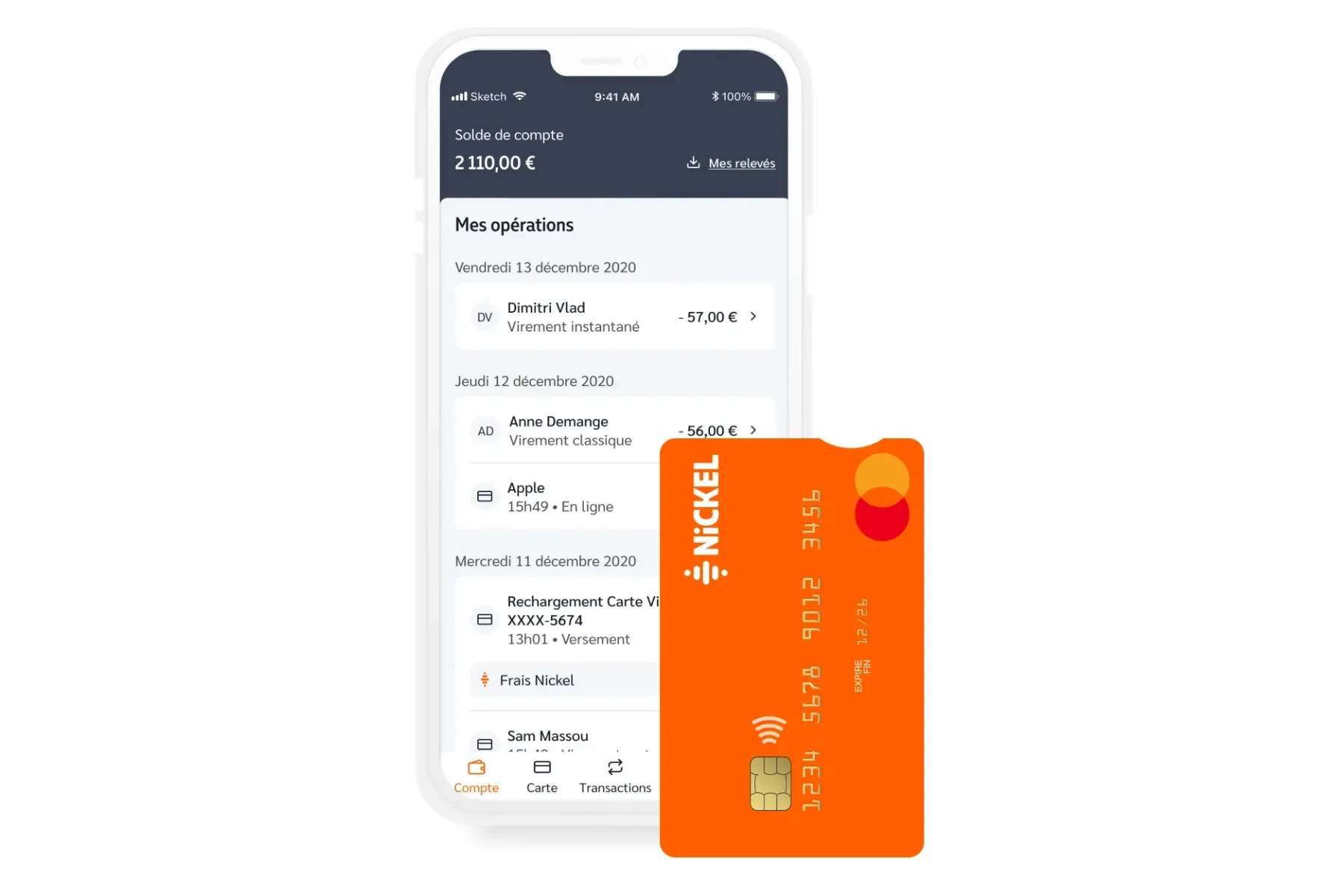

La carte bancaire Nickel : simplicité et accessibilité

Si vous avez décidé de souscrire à un compte sans banque chez Nickel, vous aurez droit à une offre bancaire accessible et flexible. L’offre Nickel vous permet de simplifier vos paiements par carte bancaire en choisissant entre 4 types de carte de paiement selon vos besoins. Toutes les cartes Nickel sont des cartes de paiement Mastercard toutes utilisables pour des prélèvements bancaires.

Grâce à votre carte Nickel, vous avez la possibilité de mettre en place des prélèvements de façon simple et sécurisée et ça sans frais bancaires supplémentaires. Avec Nickel, fini les frais de découvert bancaire car votre compte ne pourra pas être à découvert. L’interface intuitive de l’application mobile et l’espace client sur le site web Nickel vous permet de gérer efficacement vos prélèvements en consultant et en vérifiant vos transactions à venir.

Avantages de Nickel pour la gestion des prélèvements

Nickel offre une solution efficace pour la gestion des prélèvements. Que vous soyez en situation financière précaire ou si vous souhaitez tout simplement payer moins cher, Nickel vous propose un système de prélèvement inclusif et sécurisé.

L’offre Nickel facilite la mise en place et le suivi des prélèvements, ce qui est particulièrement avantageux pour les utilisateurs recherchant une gestion simplifiée et efficace de leurs finances personnelles. Pour éviter les surprises, Nickel a installé un système de notification pour chaque transaction afin de vous prévenir et vous permettre de suivre vos dépenses en temps réel. Vous pouvez avoir un contrôle total sur vos opérations, dont vos prélèvements, et donc bloquer, si besoin, un prélèvement problématique.

FAQ - Tout savoir sur le prélèvement bancaire

Bloquer un prélèvement peut se faire via votre banque en ligne, en contactant votre conseiller ou en utilisant les fonctionnalités de votre application. Nickel permet de gérer et de bloquer les prélèvements depuis l'application ou l'espace client.

Un prélèvement est automatique et récurrent (ex: abonnement), alors qu'un paiement par carte est ponctuel et initié par le payeur à chaque transaction (ex: achat en magasin). Nickel permet les deux types de paiements.

Le prélèvement SEPA nécessite un mandat signé, est limité à la zone euro et le délai de transaction est de plusieurs jours. Le prélèvement par carte bancaire est mondial, immédiat et basé sur les informations de la carte.

Les prélèvements bancaires, qu'ils soient SEPA ou par carte, sont sécurisés et encadrés par des réglementations. Nickel renforce la sécurité avec des notifications pour chaque transaction et un contrôle total sur les opérations.

Vous ne pouvez pas annuler directement un prélèvement déjà effectué. Contactez le créancier à l’origine du prélèvement pour demander un remboursement. Si le prélèvement est injustifié, vous pouvez contester le prélèvement auprès de Nickel.

- Vérifiez les détails du prélèvement dans votre application Nickel.

- Si vous ne reconnaissez pas le prélèvement, contactez immédiatement le service client Nickel.

- Bloquez votre carte si vous suspectez une fraude.

- Vous pouvez déposer une réclamation pour un prélèvement non autorisé.

Le délai de traitement d’un prélèvement peut varier selon le créancier. Il faut généralement compter entre 2 et 5 jours ouvrés pour que le prélèvement apparaisse sur votre compte Nickel. Consultez votre application pour suivre vos opérations.

En cas de prélèvement frauduleux avéré, Nickel vous rembourse intégralement le montant. Vous devez signaler le prélèvement frauduleux au service client dans les plus brefs délais et fournir les justificatifs nécessaires. Nickel s'engage à sécuriser vos transactions.