Nickel > Guide > Comprendre la fraude bancaire et les étapes pour se protéger

Comprendre la fraude bancaire et les étapes pour se protéger

La fraude bancaire peut prendre plusieurs formes, il n’existe pas de définition universelle de celle-ci, mais dans tous les cas elle implique un détournement de vos informations personnelles, de votre argent, ou des deux à la foi. Cependant, il existe de bons réflexes communs pour y faire face. Ne paniquez pas : les fraudeurs utilisent le sentiment d’urgence pour vous pousser à l’erreur, nous allons vous communiquer quelques bons réflexes pour y faire face.

Signaux et réflexe à avoir en cas de fraude

Il est essentiel de savoir reconnaître les signes avant-coureurs d'une fraude bancaire pour réagir rapidement et limiter les dégâts. Voici quelques situations qui doivent vous mettre la puce à l'oreille :

Un conseiller Nickel ne vous demandera jamais vos codes de sécurité c’est à dire vos codes confidentiels ou vos données de carte bancaire (numéro, cryptogramme)

mais aussi les codes à usage unique que vous recevez pour valider des opérations.

Toute demande de ce type provient d'un fraudeur.

Méfiez-vous des SMS vous demandant de cliquer sur un lien pour confirmer une opération, mettre à jour vos informations personnelles ou annuler un paiement. Les institutions financières ne vous demanderont jamais ce type d'informations par SMS. En cas de doute, connectez vous à votre Espace Client.

Attention également aux sites sur lesquels vous communiquez vos coordonnées bancaires, certains sites sont des sites de façade pour vous voler vos coordonnées ou informations. Vous pouvez vérifier l’URL d’un site grâce à certaines applications gratuites et contrôler toujours la présence du cadenas.

Regardez bien les transactions, si vous apercevez des prélèvements suspects ou des paiements suspects, bloquez directement votre carte bancaire et contactez le Service Client Nickel.

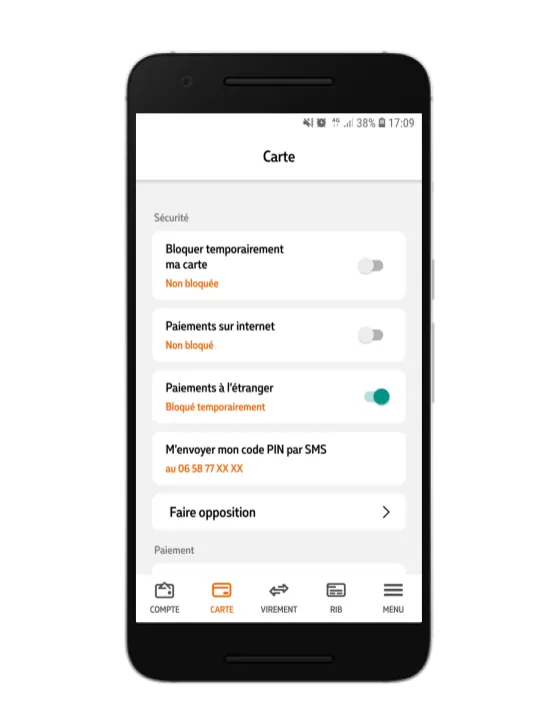

Vous avez perdu ou on vous a volé votre carte bancaire, bloquez immédiatement votre carte. Pour les clients Nickel, cela se fait directement depuis l'application, dans la rubrique "Carte", en sélectionnant "Bloquer ma carte".

Opérations non autorisées : comment les identifier ?

Surveillez attentivement vos relevés bancaires pour détecter rapidement toute opération non autorisée. Voici les éléments qui doivent attirer votre attention :

- Horaire inhabituel : une transaction effectuée à une heure où vous ne faites jamais d'achats (en pleine nuit, par exemple) peut être suspecte.

- Lieu étranger : si vous remarquez des paiements effectués dans un pays où vous n'êtes jamais allé, il est fort probable qu'il s'agisse d'une fraude.

- Montant incohérent : soyez attentif aux montants qui ne correspondent pas à vos habitudes de dépenses. Une petite transaction inexpliquée peut être le signe d'un test de carte volée.

- Bénéficiaire inconnu : vérifiez la liste de vos bénéficiaire lors d’un paiement.

Les types de fraudes bancaires les plus courants

Connaître les différentes formes de fraudes bancaires est essentiel pour protéger votre argent et vos informations personnelles. Avec l'essor des transactions en ligne et des services bancaires numériques, les escrocs développent sans cesse de nouvelles méthodes pour dérober des fonds. Voici un aperçu détaillé des arnaques les plus répandues, qu'elles soient d'ordre numérique ou physique :

La manipulation ou l'ingénierie sociale

Le fraudeur peut vous manipuler de différentes manières pour récupérer vos informations, que ce soit en usurpant l'identité de votre banque (faux conseiller, faux prêt), ou de vous envoyer de faux mails / SMS en se faisant passer pour celle-ci (phishing, smishing). Ne transmettez jamais vos informations sensibles (numéros de carte, RIB, codes reçus par message, identifiant de connexions, codes de connexions) au téléphone, celles-ci ne vous seront jamais demandées par téléphone.

Le vol de coordonnées bancaires et d’informations personnelles :

Certains sites sont des sites de façades et sont créés dans l’unique but de vous voler vos coordonnées bancaires soit pour les revendre soit pour les utiliser (il est possible également que vous achetiez des produits sans jamais les recevoir) : vérifiez toujours l’url des sites sur lesquels vous naviguez. Si vous constatez des paiements non autorisés c’est qu’il est possible que vos données aient été usurpées.

Les opérations paiement non autorisés :

Les fraudeurs peuvent utiliser vos informations bancaires pour réaliser des opérations à votre insue.

Cas typiques :

- Vous constatez des retraits d'argent ou des paiements que vous n'avez pas effectués sur votre relevé bancaire.

- Votre carte est utilisée dans un pays où vous n'êtes jamais allé.

- Vous recevez une notification de votre banque pour une transaction que vous n'avez pas autorisée.

Vérifiez bien votre relevé bancaire et assurez-vous que vous êtes bien à l’origine de toutes les opérations effectuées sur votre compte. En cas d’opérations dont vous n'êtes pas à l’initiative, contactez le Service Client Nickel.

Que faire immédiatement en cas de fraude bancaire ?

Être victime d'une fraude bancaire peut être déstabilisant, mais chaque seconde compte mais ne paniquez pas. Voici les étapes clés à suivre immédiatement pour limiter les dégâts et protéger votre argent.

Faire opposition sans attendre

La première chose à faire est de bloquer votre carte bancaire pour empêcher toute nouvelle transaction frauduleuse. Comment faire :

- Via votre application : la plupart des applications bancaires permettent de bloquer temporairement ou définitivement votre carte en quelques clics. Pour les clients Nickel, cela se fait directement depuis l'application, dans la rubrique "Carte", en sélectionnant "Bloquer ma carte".

- Par téléphone : appelez le centre d'opposition au 01.76.49.48.10 (ouvert 7j/7 et 24h/24) ou depuis l'étranger au +33.01.76.49.48.10.

Contacter sa banque et signaler la fraude

Une fois votre carte bloquée, informez votre institution financière de la fraude pour qu'elle puisse mener une enquête et éventuellement vous rembourser.

Remboursement : quels sont vos droits ?

La plupart des institutions financières remboursent les sommes frauduleusement débitées, même sans dépôt de plainte, à condition que vous ayez signalé la fraude rapidement et que vous n'ayez pas commis de négligence grave (par exemple, en communiquant votre code confidentiel à un tiers).

Quand la banque doit-elle rembourser ?

En cas d'opération de paiement non autorisée (fraude), votre institution financière doit vous rembourser le montant de la transaction frauduleuse. C'est le principe de la responsabilité de l’établissement financier.

Cas où la banque peut refuser le remboursement

- Code PIN conservé avec la carte : si vous avez noté votre code PIN sur votre carte ou à proximité, votre institution financière peut considérer que vous avez commis une négligence grave.

- Partage d'identifiants : avoir communiqué vos identifiants de connexion à votre compte bancaire en ligne à une autre personne.

- Imprudence manifeste : avoir effectué une transaction sur un site internet non sécurisé (sans "https" dans l'adresse) ou manifestement frauduleux.

- Agissements frauduleux : si l’établissement financier prouve que vous avez vous-même participé à la fraude.

Comment éviter une fraude bancaire ?

La prévention est la meilleure arme contre la fraude bancaire. En adoptant quelques bonnes habitudes, vous pouvez considérablement réduire les risques.

Bonnes pratiques pour protéger ses moyens de paiement

- Ne jamais partager ses codes : votre code PIN et vos identifiants de connexion sont strictement personnels. Ne les communiquez jamais à qui que ce soit, que ce soit par téléphone, par e-mail ou en personne.

- Activer les notifications : configurez les alertes SMS ou e-mail pour être informé en temps réel des transactions effectuées avec votre carte (paiements réalisés à l’étranger ou somme supérieure à un certain montant par exemple). Vous pourrez ainsi détecter rapidement toute activité suspecte.

- Sécuriser votre smartphone et votre ordinateur : utilisez un mot de passe complexe et unique pour déverrouiller vos appareils. Installez un antivirus et maintenez-le à jour. Ne téléchargez pas d'applications provenant de sources inconnues.

Sécuriser ses achats en ligne

- Vérifier l'URL du site web : assurez-vous que l'adresse du site commence par "https://" (le "s" indique une connexion sécurisée) et qu'elle correspond bien au nom de l'entreprise. Méfiez-vous des fautes d'orthographe ou des caractères étranges.

- Éviter les Wi-Fi publics non sécurisés : n'effectuez pas d'achats en ligne ou de transactions bancaires lorsque vous êtes connecté à un réseau Wi-Fi public non protégé. Préférez votre connexion personnelle ou un réseau Wi-Fi sécurisé.

- Privilégier le 3D-Secure (Verified by Visa, Mastercard SecureCode) : le 3D-Secure est un système d'authentification renforcée qui vous demande de confirmer votre identité lors d'un achat en ligne (par exemple, en saisissant un code reçu par SMS). Activez cette option si votre institution financière le propose.

Identifier les faux messages et faux conseillers

les messages frauduleux contiennent souvent des erreurs grossières.

les escrocs essaient de vous mettre la pression en vous demandant d'agir immédiatement ("votre compte va être bloqué", "vous avez gagné un prix", etc.).

vérifiez attentivement l'adresse du lien avant de cliquer dessus. Si elle vous semble bizarre ou inconnue, ne cliquez pas.

ne communiquez jamais vos informations bancaires ou personnelles en réponse à un message que vous n'avez pas sollicité.

méfiez-vous des appels ou des e-mails provenant de personnes que vous ne connaissez pas ou qui se présentent comme des représentants de votre banque sans que vous ayez pris contact avec eux.

La sécurité chez Nickel : comment votre compte est protégé

Nickel met en œuvre plusieurs mesures de sécurité pour protéger votre compte et vos transactions. Ces dispositifs, combinés à votre vigilance, contribuent à limiter les risques de fraude.

Validation des paiements sur internet

Le protocole 3D Secure vous protège de l’utilisation frauduleuse de votre carte sur internet. En effet, pour chaque paiement en ligne, un SMS vous est envoyé pour vous communiquer un code à usage unique à utiliser pour valider votre paiement. Ainsi, un escroc aura beaucoup plus de difficultés à utiliser votre carte pour des paiements frauduleux en ligne.

Fonctionnalités de bloquage / Débloquage de la carte

En cas de suspicion de fraude ou de perte de votre carte, vous pouvez bloquer temporairement votre carte depuis l'application Nickel. Cette action simple et rapide empêche toute nouvelle transaction non autorisée. Pour cela, rendez-vous dans la section "Ma carte" de l'application et sélectionnez l'option "Bloquer ma carte". Vous pouvez également la débloquer tout aussi facilement s’il s’agissait d’une fausse alerte. De même, vous pouvez choisir de bloquer / déboquer en quelques clics les paiements sur internet et/ou les paiements à l’étranger. Une sécurité de plus à portée de main !

Alertes en temps réel : un levier anti-fraude

Nickel vous informe en temps réel grâce à des notifications envoyées sur votre smartphone. Ce système d'alerte vous permet de détecter immédiatement toute activité suspecte et de réagir rapidement en bloquant votre carte et en contactant le service client. Les notifications en temps réel contribuent ainsi à éviter qu'une fraude ne se prolonge et n'entraîne des pertes financières importantes.

Des plafonds modulables pour limiter les risques

Vous pouvez personnaliser les plafonds de paiement et de retrait de votre carte Nickel directement depuis l'application. Cette fonctionnalité vous permet de limiter les montants qui peuvent être dépensés sur une période donnée, ce qui peut être particulièrement utile en cas de vol de votre carte ou d'utilisation frauduleuse de vos informations bancaires. En définissant des plafonds adaptés à vos besoins, vous réduisez les risques de pertes financières importantes en cas de fraude.