Nickel > Guide > Quelle est la meilleure banque pour les retraités aujourd’hui ?

Quelle est la meilleure banque pour les retraités aujourd’hui ?

Vous êtes à la retraite et vous vous demandez quelle est la meilleure banque pour vous ? C'est une question essentielle ! À cette étape de votre vie, vous recherchez avant tout la sécurité, la clarté des frais et des services qui vous simplifient la vie au quotidien. Fini les complications, place à la sérénité ! Cet article analyse les options disponibles pour les retraités, en mettant en lumière leurs avantages et inconvénients. L'objectif est de vous aider à choisir la solution la plus adaptée à vos besoins spécifiques et à votre situation financière.

Pourquoi le choix de la banque est crucial à la retraite

Une fois à la retraite, vos revenus deviennent stables et souvent moindres, rendant la gestion budgétaire primordiale, notamment en ce qui concerne les frais bancaires. Ces derniers, même minimes, peuvent impacter significativement votre pouvoir d'achat. Vos besoins financiers évoluent, privilégiant la simplicité et la sérénité plutôt que les produits complexes. L'objectif est une gestion de votre argent sans tracas ni mauvaises surprises. Il est donc crucial de sélectionner un établissement financier qui répond aux attentes spécifiques des retraités, en proposant des tarifs réduits et une clarté totale sur les frais. Ce choix est essentiel pour protéger votre budget et profiter pleinement de cette nouvelle étape de vie.

Quels critères pour choisir une banque quand on est retraité

Le choix d'une institution financière adaptée à votre situation de retraité repose sur plusieurs critères essentiels. Pour vous aider à y voir plus clair, nous avons identifié les points clés à examiner attentivement.

Des frais bancaires adaptés à un revenu fixe

Lorsque l'on vit avec un revenu fixe, comme une pension de retraite, chaque dépense compte. Les frais bancaires, souvent perçus comme une fatalité, peuvent en réalité peser lourd sur votre budget mensuel. Il est donc crucial de les examiner attentivement.

- Frais de tenue de compte : certains établissements financiers facturent des frais mensuels ou annuels simplement pour maintenir votre compte actif. Ces frais peuvent sembler minimes, mais ils s'accumulent rapidement.

- Frais de carte bancaire : le coût de votre carte bancaire (renouvellement, carte premium...) peut varier considérablement d'un établissement financier à un autre. Optez pour une carte adaptée à vos besoins réels, sans fonctionnalités superflues.

- Frais de retrait : si vous retirez régulièrement de l'argent, les frais de retrait peuvent également représenter une dépense significative, surtout si vous utilisez des distributeurs d'autres institutions financières.

- Frais d'incidents de paiement : agios, commissions d'intervention... Les incidents de paiement peuvent entraîner des frais importants. Une bonne gestion de votre budget est essentielle pour les éviter.

Une gestion simple au quotidien

À la retraite, la simplicité et la clarté de vos outils bancaires sont primordiales. Vous avez besoin d'une institution financière qui vous permettra de gérer vos finances facilement, sans vous perdre dans des fonctionnalités complexes ou un jargon incompréhensible.

- Ergonomie de l'application et du site web : l'interface doit être intuitive et facile à utiliser, que vous soyez à l'aise ou non avec les nouvelles technologies.

- Clarté des relevés de compte : vos relevés doivent être faciles à comprendre, avec des libellés clairs et précis pour chaque opération. Vous devez pouvoir identifier rapidement vos dépenses et vos revenus, sans avoir à décrypter des codes obscurs.

- Facilité d'accès au solde : consulter votre solde doit être simple et rapide, que ce soit via l'application mobile, le site web ou par téléphone.

Des services essentiels, sans superflu

A la retraite, vos besoins bancaires évoluent. Vous n'avez peut-être plus besoin de tous les services proposés par les banques traditionnelles. L'objectif est de se concentrer sur l'essentiel, en privilégiant les services qui vous sont réellement utiles au quotidien.

- Crédits : de nombreux retraités n'ont plus besoin de contracter de crédits importants, ayant déjà acquis leur logement et constitué leur patrimoine. Dans ce cas, inutile de payer pour des services liés au crédit.

- Placements complexes : les placements risqués ou complexes ne sont pas toujours adaptés à la retraite. La priorité est souvent de sécuriser son capital et de percevoir des revenus réguliers. Les produits d'épargne simples et sécurisés sont donc à privilégier.

- Options premium : cartes bancaires haut de gamme, assurances voyage, services de conciergerie... Ces options premium peuvent être intéressantes, mais elles entraînent des frais supplémentaires. Si vous n'en avez pas l'utilité, mieux vaut opter pour une offre plus simple et moins chère.

Un accès facile à son argent

En tant que retraité, l'accès facile à votre argent devient souvent une priorité.

Proximité et accessibilité :

- Agences et points de retrait : privilégiez les institutions financières avec des agences proches et suffisamment de distributeurs (DAB). Avec Nickel, vous pouvez profiter de 8 500 points de vente partout en France mais aussi de tous les distributeurs en France et dans le monde.

- Services en ligne : l'application et le site web doivent être simples et intuitifs.

Carte bancaire :

- Acceptation : optez pour une carte universelle (comme Mastercard).

- Sans contact : une fonction pratique pour les petites dépenses.

- Virements : utiles pour envoyer de l'argent, payer des factures ou recevoir votre pension.

Pourquoi un compte de paiement peut être une bonne solution à la retraite

La retraite est synonyme de nouvelles priorités : la simplicité, la maîtrise du budget et un accès facile à l'argent. C'est dans cette optique que les comptes de paiement, conçus pour l'essentiel des opérations courantes, se révèlent être une solution particulièrement pertinente.

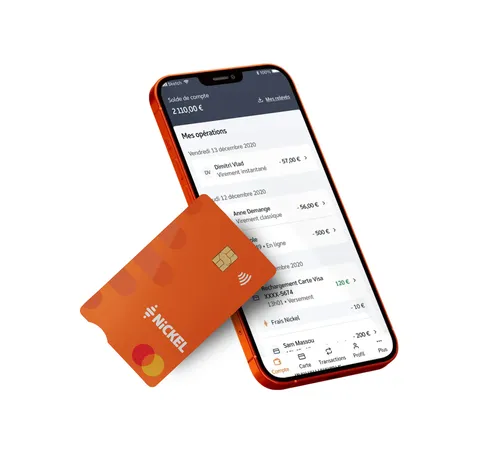

Pour les retraités, Nickel est la solution de compte de paiement parfaite. Grâce à sa simplicité et sa transparence, la gestion quotidienne de vos finances devient aisée. Il représente une excellente alternative aux banques classiques.

Une solution sans conditions de revenus

De nombreux retraités perçoivent des pensions modestes, ce qui peut rendre l'accès aux banques traditionnelles difficile. Un compte sans conditions de revenus est alors une solution clé. Il leur permet d'accéder aux services bancaires essentiels et de gérer leur argent simplement, sans exigence de revenu minimum.

Des offres comme Nickel garantissent cette accessibilité universelle. Nickel propose aux retraités une solution simple, économique et claire. Avec Nickel, vous disposez de l'essentiel : un compte sans conditions de revenus, une carte bancaire Mastercard à autorisation systématique, et la liberté de gérer vos opérations en toute facilité.

Choisir Nickel pour votre retraite, c'est opter pour la simplicité et l'autonomie. L’offre Nickel se concentre sur l'essentiel pour vous garantir une gestion de compte claire et sans surprise.

Des frais clairs et maîtrisés

À la retraite, la prévisibilité de vos dépenses est essentielle pour une gestion sereine de votre budget. C'est pourquoi la transparence des frais est un critère déterminant dans le choix de votre solution financière. Nickel vous propose des frais clairs et transparents vous permettant de savoir exactement ce que vous payez chaque mois ou chaque année pour vos services. Vous pouvez ainsi anticiper vos dépenses et éviter les mauvaises surprises. De plus, en connaissant précisément le coût de vos services, vous pouvez mieux maîtriser vos dépenses et optimiser votre budget.

Un compte pour recevoir sa pension et payer au quotidien

Pour une retraite sereine, le compte idéal doit simplifier la réception de votre pension et optimiser la gestion de vos dépenses courantes.

Ce type de compte vous permet de :

Recevoir facilement votre pension : il suffit de communiquer votre IBAN (numéro de compte bancaire) à votre caisse de retraite pour que votre pension y soit versée sans encombre.

Effectuer des transactions courantes :

- Virements : pour transférer de l'argent à vos proches, régler des factures spécifiques ou faire des dons.

- Prélèvements automatiques : pour payer sans effort vos dépenses récurrentes (électricité, gaz, téléphone, impôts, etc.), évitant ainsi les oublis et le souci des dates d'échéance.

- Paiement par carte bancaire : pour régler vos achats quotidiens en ligne ou chez les commerçants de proximité, dans les supermarchés ou au restaurant.

Une gestion simple, même sans être expert du numérique

Le monde numérique peut parfois sembler compliqué, surtout si l'on n'est pas habitué aux outils informatiques. Mais pas d'inquiétude ! Les services de comptes de paiement ont bien compris cela.

Nickel a conçu son site internet et son application mobile pour être très simples d'utilisation. L'objectif est de vous permettre de gérer votre argent au quotidien en toute autonomie et sans difficulté. Grâce à ces outils, vous avez la possibilité de consulter votre solde et l'historique de vos transactions en temps réel, et d'effectuer toutes vos opérations 24h/24, 7j/7, de manière totalement autonome.

De plus, des solutions comme Nickel offrent une aide près de chez vous. Grâce à un réseau de points de vente Nickel partenaires, vous pouvez faire des opérations courantes, comme déposer ou retirer de l'argent. Et si vous avez une question, le commerçant peut vous aider.

Pas besoin d'être un expert en informatique. Tout est pensé pour être simple et vous éviter tout souci avec votre argent.

Quelle est la meilleure solution bancaire selon votre profil de retraité

La retraite marque souvent une nouvelle étape de vie, accompagnée de nouvelles priorités et, parfois, de changements dans la gestion de votre budget. Face à la multitude d'offres bancaires, il n'est pas toujours évident de s'y retrouver. La "meilleure" solution bancaire est avant tout celle qui correspond parfaitement à vos habitudes, à vos revenus et à vos projets. Que vous soyez un baroudeur, un épargnant averti, ou que vous cherchiez simplement la tranquillité d'esprit, découvrez quel type de compte bancaire est fait pour vous.

Les banques traditionnelles offrent aux retraités aisés une gamme complète de services (gestion de patrimoine, épargne, assurances, conseil personnalisé). Cependant, n’oubliez pas de comparer les frais (cartes, conseil, retraits à l'étranger).

Pour les retraités dont la pension est plus modeste, chaque euro compte. Dans ce contexte, les solutions bancaires économiques et transparentes deviennent particulièrement intéressantes. C'est là que des acteurs comme Nickel prennent tout leur sens. Avec des frais réduits au minimum, l'absence de découverts autorisés (ce qui aide à maîtriser son budget), et une carte de paiement internationale, Nickel offre une gestion simple et sereine de l'argent au quotidien. Pas de surprises, juste l'essentiel pour gérer vos revenus et vos dépenses sans alourdir votre budget.

Vivre sa retraite à l'étranger ou voyager fréquemment demande une solution adaptée. Les défis sont nombreux : coûts des paiements et retraits internationaux, taux de change, facilité d'accès aux fonds. Certaines banques traditionnelles proposent des options spécifiques, mais il s’agit de bien vérifier les frais. Des comptes comme Nickel des cartes sans frais à l'étranger et une gestion facile via une application mobile, partout dans le monde. La simplicité d'usage et la transparence des frais sont des critères clés pour profiter pleinement de votre liberté.

Si pour vous, un compte bancaire doit avant tout servir à recevoir votre pension, payer vos factures et effectuer des retraits, sans produits complexes, alors vous recherchez l'essentiel. Vous n'avez pas besoin de conseiller patrimonial ou de services sophistiqués qui engendrent souvent des frais. Dans ce cas précis, Nickel se positionne comme le choix logique et idéal. Un compte, une carte Mastercard pour les paiements et retraits, la possibilité de recevoir et d'émettre des virements, et un RIB français pour toutes vos démarches administratives. C'est la solution parfaite pour ceux qui veulent une solution simple, accessible, et qui va droit au but, sans stress ni coût inutile.

Les erreurs à éviter quand on choisit une banque à la retraite

Choisir la bonne institution financière ou adapter son offre bancaire est crucial pour optimiser la gestion de son budget et de son patrimoine.

Voici les erreurs fréquentes à éviter :

1) Payer pour des services inutiles :

- Erreur : garder des offres "premium" (cartes chères, gros découverts, assurances emploi) qui ne servent plus.

- Conseil : évaluez vos besoins réels. Négociez ou prenez une offre plus simple et moins coûteuse.

2) Conserver une offre inadaptée :

- Erreur : ne pas adapter ses produits à la baisse de revenus et au nouveau mode de vie.

- Conseil : cherchez une solution qui convient à votre nouveau mode de vie. Si vous avez déménagé et que vous ne trouvez plus d’agence à côté de chez vous par exemple.

3) Ignorer les frais bancaires :

- Erreur : ne pas comparer les tarifs (tenue de compte, transactions, succession, étranger).

- Conseil : lisez la grille tarifaire. Négociez les frais. Considérez les comptes comme Nickel pour les services essentiels

4) Négliger le service client :

- Erreur : choisir seulement sur les frais sans considérer la qualité du conseil.

- Conseil : privilégiez un établissement financier avec un bon relationnel.

5) Ne pas revoir sa situation :

- Erreur : croire que le choix est définitif. Vos besoins évoluent.

- Conseil : faites un bilan régulier de vos besoins.