Nickel > Guide > Comprendre et gérer un compte étranger en ligne

Comprendre et gérer un compte étranger en ligne

Ouvrir un compte bancaire à l'étranger en ligne peut être utile pour gérer ses finances internationales. Mais il faut bien comprendre les implications légales et pratiques. Ce guide vous détaille les obligations déclaratives en France pour un tel compte, les étapes pour l'ouvrir à distance, les frais et opérations courantes, ainsi que les mesures de sécurité et les bonnes pratiques pour une gestion conforme à la réglementation.

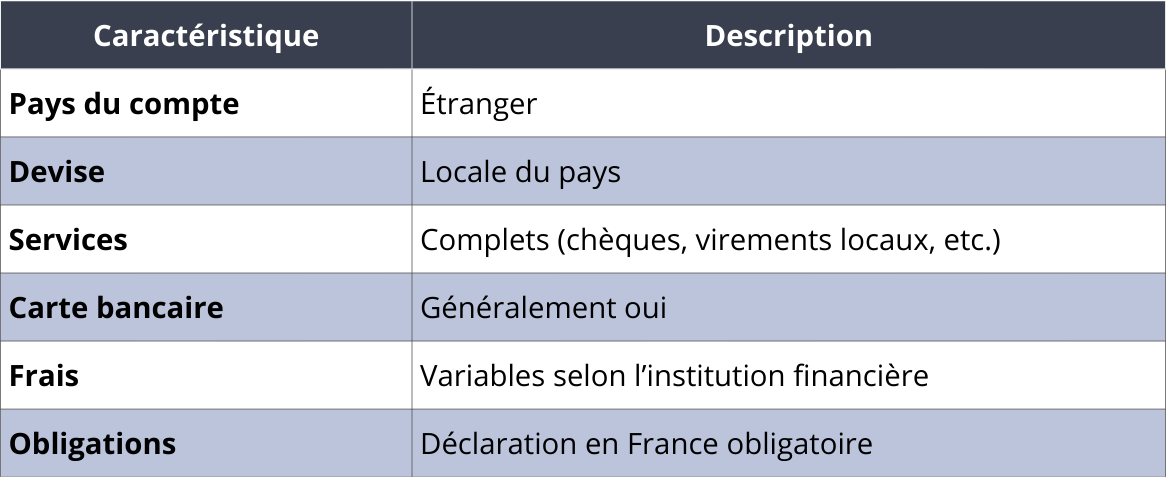

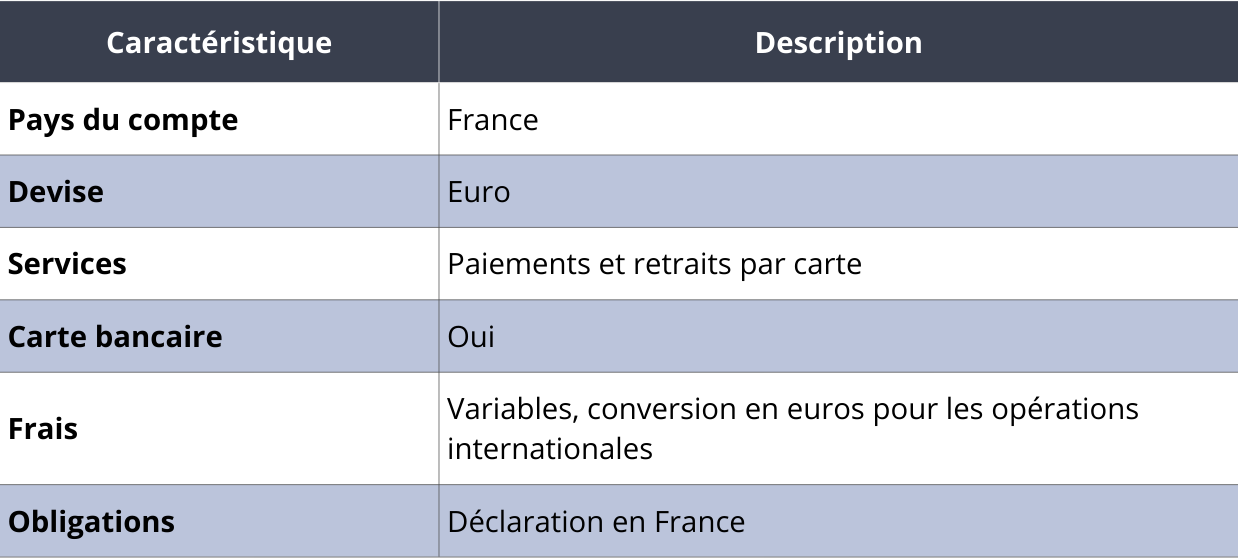

Définir le compte à l’étranger en ligne et ses usages

Un compte à l'étranger est un compte bancaire ouvert dans un pays différent de celui où vous résidez fiscalement. Il permet de réaliser des opérations financières dans la devise locale du pays en question.

Voici ses usages principaux :

- Réception de revenus locaux : salaires, loyers, investissements.

- Dépenses sur place : paiements de factures, achats, retraits d'espèces.

- Voyages : facilite les transactions et évite les frais de change importants.

- E-commerce : achats en ligne sur des sites étrangers.

Compte local à l'étranger :

Solution de paiement type compte Nickel (compte français avec fonctionnalités internationales) :

Comprendre les obligations de déclaration en France

Si vous êtes résident fiscal français et que vous détenez un compte bancaire à l'étranger, vous avez l'obligation de le déclarer à l'administration fiscale française.

Cette obligation est valable quel que soit le pays où se trouve le compte, le montant des sommes qui y sont déposées, ou la nature du compte (courant, épargne, titres, etc.).

Identifier les risques en cas de non-déclaration

Le non-respect de l'obligation de déclaration des comptes à l'étranger peut entraîner des sanctions financières importantes. Il est donc crucial de se conformer à la réglementation et de déclarer tous vos comptes détenus hors de France.

Voici les principaux risques encourus :

- Sanctions financières : le non-respect de l'obligation déclarative peut entraîner des amendes significatives. Le montant des sanctions peut varier en fonction de la gravité du manquement et des sommes dissimulées.

- Demandes de justificatifs : l'administration fiscale peut exiger des justificatifs concernant l'origine et la nature des fonds transitant par vos comptes, y compris ceux détenus à l'étranger. L'incapacité à fournir ces justificatifs peut aggraver les sanctions.

- Redressements fiscaux : la non-déclaration d'un compte à l'étranger peut conduire à des redressements fiscaux sur les revenus et les avoirs liés à ce compte. Ces redressements peuvent s'accompagner de pénalités et d'intérêts de retard.

OBTENEZ VOTRE COMPTE NICKEL

1 COMPTE + 1 CARTE + 1 RIB = 5 MINUTES

Préparer l’ouverture à distance : justificatifs et KYC

L'ouverture d'un compte bancaire nécessite de fournir certains justificatifs dans le cadre du processus KYC (Know Your Customer).

Ce processus permet aux institutions financières de vérifier l'identité de leurs clients et de se conformer aux réglementations anti-blanchiment.

Voici les pièces que l’on pourrait vous demander :

- Preuve d’identité : passeport, carte nationale d'identité, permis de conduire.

- Justificatif de domicile : facture d'électricité, d'eau, de gaz, de téléphone fixe ou internet (de moins de 3 mois), avis d'imposition.

- Statut (études/emploi) : certificat de scolarité, contrat de travail, attestation employeur, carte d'étudiant.

- Justificatifs de revenus : bulletins de salaire, avis d'imposition, relevés bancaires.

- Preuve d'adresse locale (parfois) : certains établissements peuvent exiger une preuve d'adresse dans le pays où le compte est ouvert. Cela peut être un contrat de location, une facture de service public locale, ou une attestation d'hébergement.

Choisir la solution adaptée à votre profil

Plusieurs types de solutions s'offrent à vous pour ouvrir un compte à l'étranger en ligne. Le choix dépendra de vos besoins, de votre profil et de l'usage que vous comptez faire de ce compte.

Pour affiner votre choix, posez-vous les questions suivantes :

- Dans quel pays souhaitez-vous ouvrir un compte ? Les réglementations et les offres diffèrent d'un pays à l'autre.

- Combien de temps comptez-vous rester à l'étranger ? Pour un court séjour, une néobanque ou une fintech peut suffire. Pour une expatriation de longue durée, une banque traditionnelle locale peut être plus adaptée.

- Quels services bancaires utilisez-vous le plus ? (Virements internationaux, retraits d'espèces, paiements par carte, etc.)

- Quel est votre budget ? Tenez compte des frais de tenue de compte, des frais de transaction et des frais de change.

- Avez-vous besoin d'un conseiller bancaire dédié ?

Anticiper les frais, le change et les opérations courantes

Ouvrir un compte à l'étranger implique des frais spécifiques qu'il est important d'anticiper.

Voici les frais les plus courants :

- Frais de tenue de compte : certains établissements facturent des frais mensuels ou annuels pour la tenue de votre compte. Ces frais peuvent varier en fonction du type de compte et des services inclus.

- Virement bancaire international : les virements internationaux impliquent généralement des frais, qui dépendent de la banque émettrice, de la banque réceptrice et du montant du virement. Il est important de vérifier les coordonnées bancaires, notamment le code SWIFT (BIC) de la banque réceptrice, pour éviter les erreurs et les frais supplémentaires.

- Paiement par carte bancaire à l'étranger : utiliser votre carte bancaire à l'étranger engendre des frais, notamment :

- Frais de change : la conversion de la devise locale dans la devise de votre compte implique des frais de change, généralement un pourcentage du montant de la transaction.

- Frais de paiement par carte à l'étranger : certaines banques appliquent des frais fixes ou un pourcentage sur chaque paiement effectué à l'étranger.

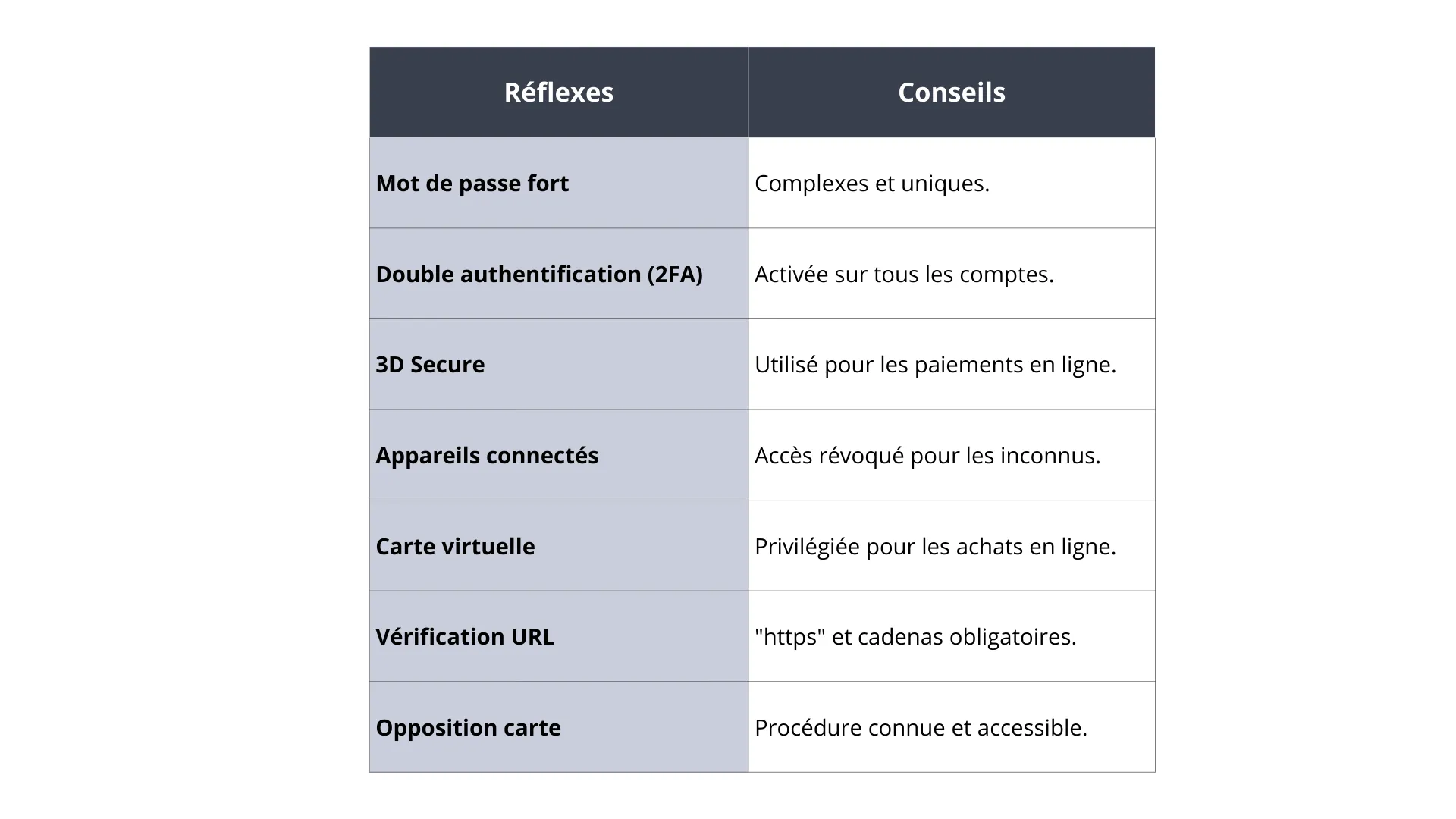

Sécuriser vos accès et paiements à l’étranger

Partir à l'étranger est souvent synonyme de détente... Pourtant, il est crucial de rester vigilant pour protéger ses données bancaires et financières.

On vous a regroupé les bonnes pratiques pour sécuriser vos accès et paiements lors de vos voyages à l'international :

- Mots de passe robustes : la première étape pour sécuriser vos comptes est de choisir des mots de passe forts et uniques. Oubliez les dates de naissance ou les noms d'animaux ! Optez pour des combinaisons complexes de majuscules, minuscules, chiffres et caractères spéciaux. L'utilisation d'un gestionnaire de mots de passe est fortement recommandée.

- Double authentification (2FA) : activez la 2FA sur tous vos comptes sensibles, y compris vos applications bancaires. Ce système ajoute une couche de sécurité supplémentaire en demandant un second code de vérification, généralement envoyé par SMS ou généré par une application d'authentification.

3. 3D Secure : le protocole 3D Secure (Verified by Visa, Mastercard SecureCode, etc.) renforce la sécurité de vos paiements en ligne. Lors d'un achat, une étape d'authentification supplémentaire vous sera demandée pour confirmer votre identité.

4. Gestion des appareils connectés : consultez régulièrement la liste des appareils connectés à vos comptes bancaires et révoquez l'accès à tout appareil que vous ne reconnaissez pas. Cette vigilance permet de limiter les risques d'accès non autorisés.

Gérer la domiciliation et la fiscalité au quotidien

Gérer ses finances efficacement implique une bonne compréhension de la domiciliation bancaire et de ses implications fiscales.

Voici un aperçu des points clés :

La domiciliation bancaire consiste à autoriser des virements et des prélèvements automatiques sur un compte bancaire spécifique, permettant ainsi de centraliser les revenus et de régler des dépenses récurrentes (salaires, factures, abonnements) de manière simplifiée et automatisée. Il suffit de fournir son Relevé d'Identité Bancaire (RIB) aux organismes concernés pour mettre en place la domiciliation, qui n'est pas obligatoire mais est une pratique courante pour une meilleure gestion financière.

Elle simplifie la gestion des opérations récurrentes comme :

- Les salaires : la plupart des employeurs versent les salaires par virement bancaire directement sur le compte domicilié.

- Les loyers : la domiciliation facilite le paiement mensuel du loyer et évite les retards.

- Les abonnements : factures de téléphone, de box internet... la domiciliation permet d'automatiser ces paiements. Les fournisseurs d’énergie : pour les factures d’électricité, d’eau, de gaz…

Il est crucial de conserver tous les justificatifs de vos transactions, notamment :

- Reçus de virement et de prélèvement : ils servent de preuve de paiement.

- Avis d'imposition (y compris les avis fiscaux étrangers si applicable) : essentiels pour vos déclarations d'impôts et en cas de contrôle fiscal.

- Contrats et mandats de prélèvement : Ils précisent les termes et conditions des domiciliations.

La domiciliation bancaire peut avoir un impact sur certaines assurances et charges :

- Assurances : certaines assurances proposent des réductions si vous optez pour le paiement par prélèvement automatique.

- Charges bancaires : renseignez-vous auprès de votre banque sur les éventuels frais liés aux prélèvements et virements.

Un suivi régulier de vos comptes bancaires est indispensable pour :

- Vérifier la cohérence des opérations : assurez-vous que tous les prélèvements et virements correspondent à des transactions que vous avez autorisées.

- Détecter les erreurs et les fraudes : un contrôle régulier permet d'identifier rapidement tout problème et de prendre les mesures nécessaires.

- Maîtriser votre budget : le suivi de vos mouvements vous aide à mieux comprendre vos dépenses et à ajuster votre budget si besoin.

Utiliser Nickel pour vos paiements transfrontaliers

Nickel est un compte accessible à tous et notamment à plus de 190 nationalités.

Nickel vous donne accès à un compte, une carte Mastercard internationale et un RIB français. Vous pouvez ouvrir un compte Nickel en 5 minutes, sans dépôt et sans conditions de revenus, en ligne ou dans l’un de nos 8 000 points de vente Nickel partenaires. Nickel propose des solutions pour faciliter vos paiements à l'international. . Pour les transferts d'argent, vous pouvez utiliser des services partenaires comme Ria directement depuis l’application Nickel.

Voici ce qu'il faut savoir :

- Paiements par carte : la carte Mastercard Nickel est acceptée chez les commerçants du monde entier affichant le logo Mastercard. Vous pouvez donc régler vos achats en ligne et en magasin à l'étranger.

- Retraits d'espèces : vous pouvez retirer de l'argent dans tous les distributeurs automatiques compatibles Mastercard à l'international.

- Transferts d'argent avec Ria : pour envoyer de l'argent à l'international, vous pouvez utiliser les services de Ria, partenaire de Nickel. Ria propose un réseau étendu d'agences et des solutions en ligne pour transférer de l'argent rapidement et en toute sécurité.

FAQ questions fréquentes sur compte étranger en ligne

Tout compte bancaire détenu à l'étranger, quel que soit son solde, doit être déclaré à l'administration fiscale française. Cela inclut les comptes courants, les comptes d'épargne, les comptes-titres, et même les comptes inactifs. La déclaration se fait via le formulaire n° 3916, à joindre à votre déclaration de revenus. L'oubli de déclaration peut entraîner des sanctions financières importantes.

Les documents requis varient selon le pays et l'établissement bancaire. Généralement, il vous sera demandé :

- Une pièce d'identité : passeport ou carte d'identité nationale.

- Un justificatif de domicile : facture d'électricité, de gaz ou d'eau, avis d'imposition...

- Un justificatif de revenus : bulletins de salaire, avis d'imposition...

- Un justificatif de l'origine des fonds : pour lutter contre le blanchiment d'argent.

Certaines institutions financières peuvent exiger des documents supplémentaires. Il est conseillé de se renseigner directement auprès de l'établissement choisi.

Les frais bancaires à l'étranger peuvent être significatifs. Voici quelques conseils pour les réduire :

- Comparer les offres : utilisez des comparateurs en ligne pour identifier les banques les moins chères.

- Limiter les retraits et les paiements par carte : privilégiez les virements bancaires.

- Choisir une solution alternative : les fintechs comme Nickel proposent des carte bancaires premium pour idéales pour l'international.

Un IBAN étranger ne devrait pas poser de problème pour les opérations courantes en France, notamment pour recevoir des virements ou effectuer des paiements par carte. Cependant, certains organismes français peuvent refuser les prélèvements automatiques sur un compte étranger. Il est important de se renseigner auprès de chaque organisme concerné.

La procédure de clôture d'un compte étranger à distance varie selon les établissements. Généralement, il est nécessaire d'envoyer une demande écrite à l’institution financière, par courrier recommandé avec accusé de réception. Certains établissements permettent la clôture en ligne via leur plateforme web. Assurez-vous de rapatrier l'intégralité des fonds avant de lancer la procédure de clôture. Il est important de contacter directement la banque pour connaître les démarches spécifiques à suivre.